在波谲云诡的金融市场中,精明的投资者在收益与风险之间寻求微妙的平衡。当辛勤积攒的财富积累到一定程度时,一个经典问题便浮出水面:是将资金安稳地存入银行定期,享受一份确定的收益,还是大胆地投入到各类理财产品中,追逐更高的潜在回报?尽管数据显示,截至2025年,理财产品的平均收益率普遍高于同期定期存款,但选择后者的投资者数量仍然庞大,这看似保守的选择背后,实则蕴藏着深刻的经济与心理逻辑。

作为一名长期观察金融市场的作者,我将以详实的数据和深入的分析,抽丝剥茧,揭示这一现象背后的复杂因素。

首先,让我们审视一下理财市场的整体规模。根据最新统计,截至2025年第一季度末,中国银行业理财市场规模已达到惊人的29.14万亿元,同比增长9.41%,参与其中的投资者数量超过1.26亿人。这无疑是一个庞大的数字,然而,与之形成鲜明对比的是,同期银行定期存款余额依然保持着强劲的增长势头,显示出广大居民对于这种传统储蓄方式的持续偏爱。这一现象,无疑引发了我们深入思考。

那么,定期存款与理财产品之间究竟存在着怎样的差异,以至于投资者做出如此“不合常理”的选择呢?最直观的区别在于收益率。当前,国内国有大型银行提供的定期存款利率,根据期限长短各有不同:三个月期、六个月期、一年期、二年期、三年期和五年期的最高利率分别约为0.65%、0.86%、0.98%、1.05%、1.25%和1.30%。而同等期限的理财产品,其收益率通常高出1至2个百分点。具体而言,在2025年第一季度,银行理财产品累计为投资者创造了高达2060亿元的收益,平均收益率明显优于定期存款。面对如此诱人的收益差距,为何依然有大量的资金流入相对保守的定期存款呢?

安全性,是决定投资者最终决策的首要考量。定期存款受到国家存款保险制度的有力保障,在50万元人民币的最高赔付额度内,几乎不存在本金损失的风险。而即使是风险等级最低的理财产品,其本质仍属于非保本型投资,存在本金亏损的可能性。在投资者的心理天平上,对“保本”的渴望往往超越对“高收益”的追求。正如一位谨慎的投资者所言:“本金安全才是最重要的,收益高不高倒是其次。”

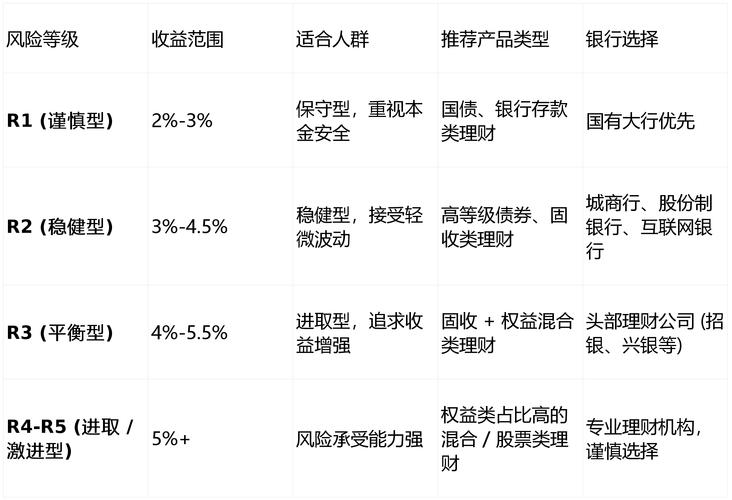

除了安全性,普通投资者的风险偏好也是一个关键因素。银行业理财登记托管中心的数据显示,截至2024年12月末,在持有理财产品的个人投资者中,风险偏好为二级(稳健型)的投资者占比高达33.83%,而风险偏好为一级(保守型)的投资者占比相较于2024年初增加了1.86个百分点。这一数据清晰地表明,中国投资者整体的风险偏好仍然偏低,稳健型投资策略仍然是市场的主流选择。

金融知识的匮乏,也是一个不容忽视的重要原因。许多投资者,特别是中老年群体,对理财产品的运作机制、风险特性缺乏深入的了解,难以准确判断产品的真实风险水平。在这种情况下,他们自然而然地倾向于选择自己熟悉的定期存款。家住北京的58岁王先生坦言:“那些理财产品我压根看不懂,万一哪天亏了怎么办?还是存定期更安心,起码本金和利息都有保障,晚上睡觉也踏实。”

流动性差异同样是影响投资选择的关键因素。虽然定期存款存在期限限制,但在紧急情况下,投资者可以选择提前支取,尽管会损失一部分利息。而理财产品的赎回规则则更为复杂,部分产品甚至设有封闭期,无法随时支取。对于那些可能面临突发资金需求的家庭来说,资金的流动性和可及性有时比收益率更为重要。

此外,心理账户效应也在投资决策中扮演着微妙的角色。行为金融学的研究表明,人们倾向于将资金划分为不同的心理账户,并对每个账户采取不同的风险策略。很多人会将“保命钱”放入定期存款,而将“闲钱”用于购买理财产品。这种分割策略有助于投资者在心理上更好地管理风险。

近期市场的波动也加剧了投资者对理财产品的谨慎态度。2025年初以来,债券市场经历了较大的波动,导致部分债券型理财产品的净值出现波动。数据显示,2025年2月,纯债型固收类理财产品单月平均年化收益率降至0.82%,创下2023年以来的最低水平。这种市场波动无疑增强了定期存款的吸引力。

宏观经济环境的变化同样会对投资选择产生影响。在经济不确定性增加的背景下,人们通常会提高储蓄率,并倾向于选择更为保守的投资方式。尽管2025年中国经济在5%左右的增长预期下,但仍面临着来自内外部政策变化带来的不确定性,这促使部分投资者更加保守,选择定期存款作为一种避险工具。

理财产品的门槛设置也限制了一部分投资者的选择。许多理财产品的起购金额在5万元以上,而定期存款可以从小额开始。对于资金有限的家庭来说,定期存款的普惠性更强。一位年轻的白领李女士表示:“我每个月只能存下3000元左右,达不到理财产品的起购门槛,只能选择定期存款逐步积累。”

家庭资产配置策略也是一个重要的考量因素。金融专家普遍建议,家庭资产应当进行多元化配置,而定期存款作为一种基础性、防御性资产,在整体资产组合中占据着不可替代的位置。许多家庭会将资金按照稳健-平衡-进取的比例进行分配,其中稳健部分主要由定期存款构成。

代际差异也会显著影响投资习惯。老一辈人经历过更多的经济波动,对金融风险有着天然的警惕,因此更倾向于选择定期存款。而年轻一代虽然风险承受能力较强,但受到父辈的影响,也往往会将部分资金配置为定期存款。这种代际传承的投资习惯在中国家庭中尤为普遍。

传统观念的影响同样不容忽视。在中国传统文化中,“量入为出”、“储蓄为本”的理念根深蒂固。对很多人来说,定期存款代表着一种稳健、理性的财富管理方式,符合传统的价值观。一项调查显示,超过65%的中国家庭认为定期储蓄是家庭理财的基础。

金融机构的营销策略也在潜移默化地塑造着投资者的行为。银行通常会为定期存款提供更为直观的宣传和更简单的办理流程,从而降低投资者的决策成本。相比之下,理财产品的销售流程更为复杂,包括风险评估、适当性匹配等多个环节,这无疑提高了投资者的心理门槛。

一位资深的理财师张先生指出:“选择定期存款并非完全不理性。对于很多普通家庭来说,定期存款提供了一种简单、透明、无需专业知识就能理解的投资方式。这种简单性本身就具有价值,它降低了投资者的决策成本和心理负担。”

心理学研究表明,投资者的决策往往并非纯粹理性的。损失厌恶心理使人们对可能的损失比同等的收益更为敏感。定期存款的零风险特性正好迎合了这种心理偏好。一项针对中国投资者的研究发现,即使理财产品的预期收益率高出定期存款2个百分点,超过40%的投资者仍然会选择后者,其主要原因在于对可能亏损的担忧。

市场教育的缺失也导致投资者对理财产品存在认知偏差。很多投资者会将银行理财产品与高风险投资混为一谈,没有意识到现代理财产品已经建立了完善的风险控制体系。金融知识普及的不足,使得定期存款成为许多人的默认选择。

值得一提的是,部分投资者会同时持有定期存款和理财产品,形成梯队式资产配置。他们通常会将3-6个月的生活费以活期存款形式持有,将1-2年内可能使用的资金以定期存款形式存放,而将更长期的资金投入理财产品。这种策略能够有效地平衡安全性、流动性和收益性的需求。

从宏观角度来看,定期存款作为银行负债的重要组成部分,对维护金融体系的稳定具有重要意义。中央银行和监管机构通过适度调整存款利率,引导居民形成合理的储蓄和投资习惯,为经济发展提供稳定的资金来源。从这个角度来看,定期存款的存在具有重要的社会价值。

随着金融知识普及和投资者教育的深入,越来越多的人开始认识到资产配置的重要性。一位30岁的投资者赵女士分享了她的经验:“我现在采取'3-3-4'的配置策略,即30%存定期保证安全,30%购买低风险理财产品获取稳定收益,40%配置权益类资产追求长期增值。这样既有安全垫,又不会错过增值机会。”

因此,专家建议投资者应根据自身的风险承受能力、流动性需求和投资期限,合理配置定期存款与理财产品。对于风险承受能力较低或短期内有资金需求的投资者,可以将大部分资金配置为定期存款;而对于风险承受能力较强、投资期限较长的投资者,可以适当增加理财产品的配置比例,以提高整体收益率。

综上所述,定期存款与理财产品各有优势,选择何种投资方式并非简单的对错问题,而是应根据个人情况做出理性、明智的决策。定期存款凭借其安全性、透明度和带来的心理舒适感,在可预见的未来仍将是许多人资产配置中不可或缺的重要组成部分。在瞬息万变的投资环境中,理性分析自身需求,平衡风险与收益,才能做出最适合自己的投资决策,实现财富的稳健增长。