投资要点:公司国企改预期强,员工持股计划及股票回购对股价形成较强支撑。上半年积极布局互联网金融,期待未来合作深入。

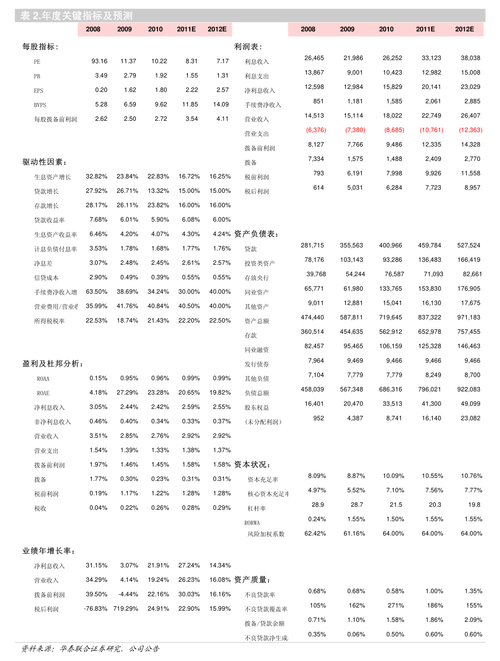

【事件】国元证券2015年前三季度实现营业收入45.69亿元(同比+109%),归属于母公司的净利润22.37亿元(同比+137%),对应EPS1.14元。其中,公司第三季度实现营业收入9.49亿元(同比+19%,环比-56%),净利润3.50亿元(同比+4%,环比-70%),费用率29%,同比降11pps。截至2015年9月末,公司净资产191.52亿元,对应BVPS9.75元。

互联网合作效果尚未完全显现。前三季度经纪业务收入21.16亿元,同比增长221%,主要受益于2015年市场交易量大幅放量。公司佣金率继续下滑,估算2015年前三季度佣金率为0.045%,较2014年全年的0.068%下滑33%。公司5月与Wind签署合作协议,目前成效尚微,经纪市场份额0.9%,较2014年小幅下滑,期待未来互联网金融方面加深合作。

发挥地方项目优势,第三季度再融资规模快速增长。尽管下半年IPO暂停,但公司凭借大股东及安徽省内项目资源的优势,第三季度实现承销收入1.15亿元,环比小幅下滑3%,同比+26%。从Wind数据来看,公司承销收入环比下滑幅度较小主要受益于再融资大幅增长,三季度完成再融资项目12只,募集资金44亿元(上半年仅完成3只,募集资金8亿元),部分抵消了IPO暂停的负面效应。

资本中介利息成本压力小于同业,股票质押稳健增长。公司加杠杆速度慢于同业,截至2015年三季度末,公司杠杆率也仅为2.51倍,较2014年底仅增长10%。

6月股灾以来,市场及公司两融规模均急剧下滑,考虑到公司债务发行速度慢于同业,公司冗余资金的利息成本压力或将小于其他同业。公司股票质押稳健增长,截至9月底股票质押市值余额268亿元,较2014年底增长37%。

安徽国资委背景,受益于国企混改。国元证券作为安徽国资委旗下唯一一家上市金融公司,享受大股东国元集团以及安徽省内优质项目资源,业务发展空间巨大。

同时安徽省提出混合国资改革,大股东国元集团改制方向已经明确,公司将长期受益于集团综合实力提升。

【投资建议】公司国企改预期强,员工持股计划以及股票回购对股价形成较强支撑。预计公司2015、2016年净利润分别为26.51亿、23.51亿元,对应EPS为1.35元、1.20元。给予公司目标价25.34元,对应/E18.8x,/B2.45x,维持“增持”评级。

风险提示:市场低迷导致业绩和估值双重下滑。