伙伴们,春节倒计时不足半月,全国钢材市场却呈现“冰火两重天”!有的省份价格纹丝不动,有的钢厂突然上调50元/吨,螺纹钢、热卷等核心品种报价差异超1000元/吨,到底是持货过节还是抓紧出货?2月1日最新价格数据新鲜出炉,一文看清31省行情+涨跌逻辑+节后预测!

一、核心品种全国价格地图(2026年2月1日实时报价)

(一)螺纹钢():多地维稳,局部紧缺规格涨价

作为建筑用钢主力,螺纹钢价格呈现“西高东低、南稳北平”格局(数据来源:上海钢联2月1日现货监测):

- 西南地区:四川成都16-25mm主流规格报价3780-3850元/吨,攀枝花20mm资源报3820元/吨;西藏拉萨因运输受限,16-25mm主流规格3950-4050元/吨,12-14mm紧缺规格飙至4050-4150元/吨,较内地高出600-800元/吨,因物流、仓储成本偏高,区域溢价显著。

- 华北地区:北京、天津16mm螺纹钢报价3650-3700元/吨,-3680元/吨,-3720元/吨,-3750元/吨,整体维持节前低位震荡态势(数据来源:我的钢铁网华北报价中心)。

- 华中地区:河南受济钢调价影响,品种钢棒材上调50元/吨,但普通螺纹钢价格暂稳,郑州16-25mm主流报价3680-3750元/吨,与华北地区价差不足50元/吨。

- 华东地区:上海、杭州16-25mm螺纹钢报价3720-3800元/吨,南京、苏州略高50-80元/吨,贸易商库存处于中低位,出货意愿较弱。

- 其他省份:东北(沈阳、长春)3600-3680元/吨,华南(广州、深圳)3750-3820元/吨,西北(西安、兰州)3680-3750元/吨,多数地区无明显涨跌,因规格、库存差异,局部报价存在浮动。

(二)热轧板卷:主流区间3680-3750元/吨,低合金板普遍加价

- 主流报价:全国热卷(4.75mm Q235)主流报价区间3680-3750元/吨,开平板同价;3.0mm攀钢资源报3850-3900元/吨,4.75mm报3700-3750元/吨,较螺纹钢略高(数据来源:东方财富网现货行情)。

- 地区差异:西藏拉萨3mm薄卷4000-4200元/吨,10mm以上中厚板4100-4350元/吨,低合金板(Q355B)加价150-200元/吨,主要因青藏铁路及公路运输受天气影响,到货周期延长,资源供应偏紧。

- 特殊品种:耐磨钢板NM450、NM500主流报价4200-4350元/吨,高强钢板Q690D报价4500-4650元/吨,多用于工业机械制造领域,价格随订单需求小幅波动。

(三)型钢&钢管:H钢、角钢价格稳定,大口径钢管偏强

- 型钢:全国工字钢(20#)、槽钢(16#)主流报价3850-4000元/吨,H钢(200×100mm)主流3900-4050元/吨,花纹板(3.0mm)3950-4050元/吨;西藏地区H型钢(200×100mm)4200-4400元/吨,角钢因运输限制价格高位持稳(数据来源:中钢联型钢监测数据)。

- 钢管:108×4.5mm热轧无缝管全国主流报价4250-4450元/吨,159×6mm以上大口径管4400-4600元/吨,焊接钢管(219×6mm)4100-4300元/吨,节前补库基本结束,价格暂无波动空间。

(四)冷轧&镀锌板卷:攀钢资源报价坚挺

冷轧板卷(0.5mm SPCC)攀钢报4450-4500元/吨,热镀锌板(0.5mm St01Z)攀华报4350-4400元/吨,1.0mm攀钢热镀锌板4480-4550元/吨,较1月价格持平,无明显调整迹象(数据来源:攀钢集团官方报价单)。

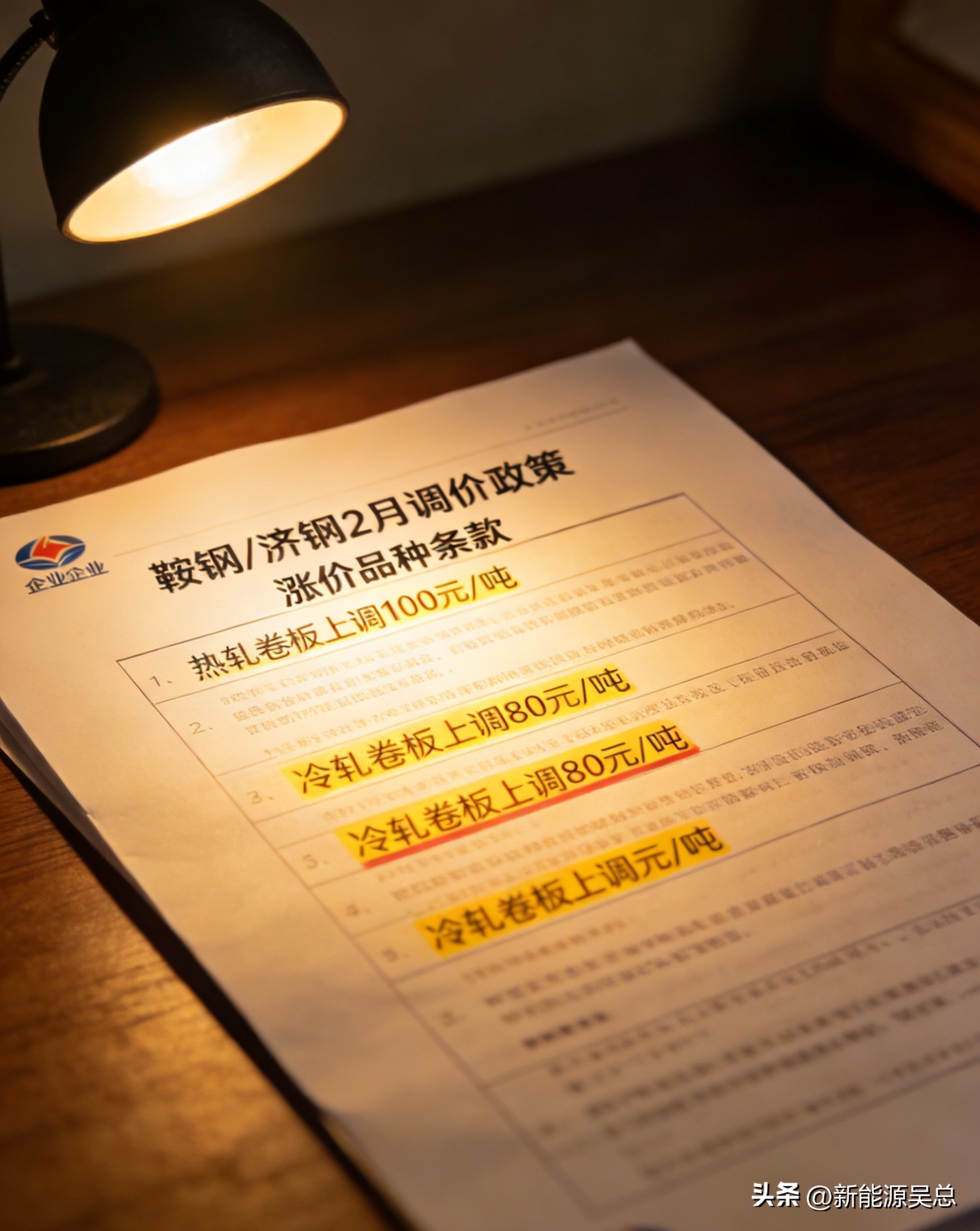

二、钢厂调价动态:鞍钢、本钢、济钢集体行动,这些品种涨价!

2月1日钢材市场的核心看点的是钢厂调价政策,多家头部企业释放明确信号(数据来源:各钢厂官方调价通知):

- 鞍钢、本钢:2月份无取向硅钢上调50元/吨,线材( 8mm)上调50元/吨,热轧、冷轧、螺纹钢等主力品种维持平盘,与1月价格政策一致。

- 凌钢:线材( 6.5mm)上调50元/吨,热轧、螺纹钢、特钢平盘,延续稳价策略。

- 河南济钢:2月1日零时起,品种钢棒材(45#、)全规格上调50元/吨,冷镦钢、轴承钢、弹簧钢等品种钢线材上调30元/吨,低碳钢、碳结钢系列价格不变,成为春节前首个局部涨价的地方钢厂。

三、价格分化原因深度解析:4大因素主导节前市场

1. 需求端:停工潮导致采购萎缩

当前全国多数建筑、市政及基础设施项目进入季节性停工,终端采购需求疲软,市场呈现“有价无市”格局。西藏地区因高原低温,建筑工地普遍停工,进一步压制短期需求,贸易商多持稳价观望态度(数据支撑:上海钢联2026年第5周需求监测报告)。

2. 供应端:运输受限+资源偏紧

西藏、青海等西部地区钢材资源依赖内地调运,青藏铁路及公路运输受冬季天气影响,到货周期延长3-5天,部分规格出现紧缺,推高局部价格;而中东部地区钢厂产能稳定,资源供应充足,价格难以上涨(行业结论:中钢协西部市场供需分析)。

3. 成本端:运输+仓储成本差异显著

进藏汽运费用较内地高出30%-50%,叠加高原仓储与装卸成本,使得西藏钢材价格中枢整体偏高;中东部地区物流便捷,焦炭、铁矿石等原材料运输成本较低,价格更具竞争力(数据来源:卓创资讯物流成本监测)。

4. 政策端:钢厂稳价+长期项目支撑

鞍钢、本钢等头部钢厂维持主力品种平盘,仅对硅钢、线材等小众品种调价,避免节前市场大幅波动;同时国家推进川藏铁路、藏东南新能源基地等重大项目,2026年专项投资已提前下达,为节后需求恢复提供支撑,贸易商不愿低价出货(政策依据:国家发改委重大项目投资计划)。

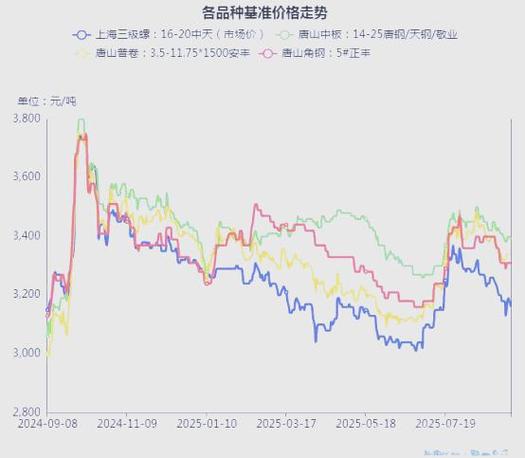

四、期货市场联动:螺纹钢主连微跌,现货市场情绪谨慎

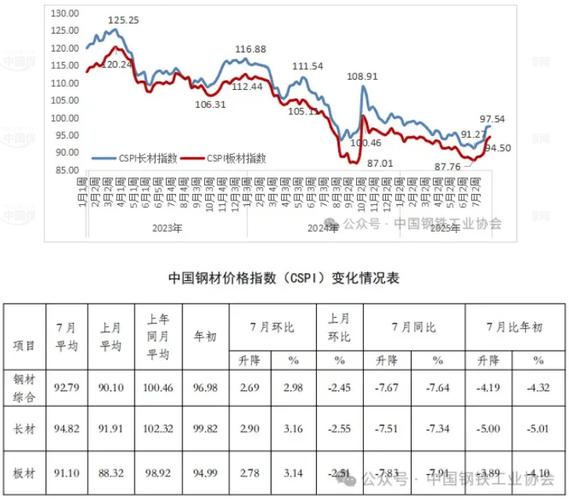

截至1月30日23:00,螺纹钢主连()期货价格报3134元/吨,较前一交易日下跌13元/吨,跌幅0.41%,最高3139元/吨,最低3121元/吨,成交量手(数据来源:上海期货交易所官方行情)。期货市场的小幅下跌反映出投资者对节前市场的谨慎态度,现货价格受期货拖累,难以形成上涨趋势。

五、节后行情预测:3大信号暗示春季或迎上涨窗口

1. 政策支撑:国家重大项目专项投资提前下达,节后复工复产将带动需求集中释放,尤其是川藏铁路、城市更新等项目,有望提振钢材采购量(预测依据:中信期货2026年春季钢价报告)。

2. 成本支撑:部分钢厂已上调小众品种价格,若节后需求恢复,主力品种或跟随补涨;同时国际铁矿石价格震荡上行,将增加钢厂生产成本,支撑现货价格(数据支撑:普氏62%铁矿石指数走势)。

3. 库存低位:截至1月29日,全国螺纹钢社会库存485.6万吨,较去年同期下降8.2%,处于近三年同期低位,节后补库需求叠加终端采购,可能引发价格上涨(数据来源:我的钢铁网库存监测)。

风险提示:若春节后房地产、基建项目复工不及预期,或钢厂产能释放过快,可能导致价格回调,建议贸易商合理控制库存,下游企业按需采购。

六、全国钢材价格查询指南(附权威渠道)

1. 现货数据:上海钢联()、我的钢铁网(gtimg)、中钢联每日报价;

2. 钢厂政策:鞍钢、本钢、凌钢、济钢官方网站/微信公众号;

3. 期货行情:上海期货交易所官网、东方财富网期货频道;

4. 区域市场:各省市钢材贸易协会、当地主流钢贸企业报价平台。