在众多的理财选择中,储蓄存款通常被认为是一种相对安全的理财方式。

储蓄存款是将资金存入银行等金融机构,获取一定利息收益的方式。其安全性主要体现在以下几个方面:

首先,银行受到严格的监管,有一系列的法规和制度保障储户的资金安全。

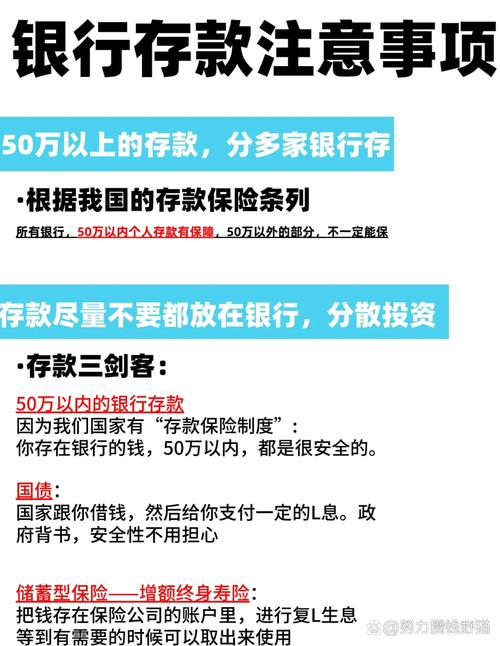

其次,存款保险制度为储户提供了一定额度的保障,即使银行出现问题,储户在一定金额内的存款也能得到赔付。

再者,储蓄存款的收益相对稳定,不受市场波动的影响,储户可以较为准确地预期到期时能够获得的本息。

然而,储蓄存款也存在一些局限性。

从收益角度来看,储蓄存款的利率通常较低,难以跑赢通货膨胀,这意味着资金的实际购买力可能会逐渐下降。

以下为储蓄存款与其他常见理财方式的收益比较:

理财方式平均年化收益率

储蓄存款

1.5% - 3%

货币基金

2% - 3%

债券基金

4% - 6%

股票基金

8% - 15%(波动较大)

从灵活性方面考虑,虽然储蓄存款可以随时支取,但提前支取可能会损失部分利息。

此外,储蓄存款的收益增长较为缓慢,对于那些希望在短期内实现资金大幅增值的投资者来说,可能无法满足需求。

综上所述,储蓄存款虽然安全可靠,但在收益和灵活性等方面存在一定的局限性。投资者应根据自身的财务状况、风险承受能力和投资目标,综合考虑选择适合自己的理财方式。