保险:为未来储蓄的智慧之选

在当今复杂多变的经济环境中,人们面临着各种各样的风险和不确定性。无论是个人生活还是家庭规划,都需要一种可靠的方式来保障未来的稳定和安全。保险作为一种独特的金融工具,以其独特的功能和优势,成为人们规划未来、储蓄未来的重要选择。

一、保险的确定性:为未来提供坚实的保障

在众多的理财方式中,保险的确定性是其最显著的特点之一。与股票、基金等投资工具相比,保险能够提供一种“一定会有,无须担忧”的保障。这意味着,无论未来市场如何变化,无论经济环境如何波动,保险都能按照合同约定,为投保人提供稳定的收益和保障。

例如,人寿保险可以在投保人去世后,为家人提供一笔可观的经济补偿,确保家庭的经济生活不会因失去主要经济支柱而陷入困境。年金保险则可以在投保人退休后,提供持续稳定的现金流,保障退休生活的品质。这种确定性是其他理财工具难以比拟的,它为人们提供了一种心理上的安全感,让人们能够更加从容地面对未来。

二、保险的持续性:为未来提供源源不断的保障

保险的持续性是其另一大优势。与一些短期的理财工具不同,保险可以在投保人提供持续的保障。这种持续性意味着,保险不会因为市场的短期波动而中断,也不会因为经济环境的变化而失效。

三、保险的安全性:为未来提供无风险的保障

在理财领域,安全性是投资者最为关注的因素之一。保险作为一种无风险的理财工具,能够为投保人提供一种“不可亏损,没有风险”的保障。与股票、基金等高风险投资工具相比,保险的收益虽然相对较低,但其稳定性却非常高。

例如,人寿保险的收益通常是由保险公司根据预定利率计算的,这种利率在合同签订时就已经确定,不会受到市场利率波动的影响。这意味着,投保人可以在投保时就明确知道未来的收益情况,无需担心市场风险。这种安全性使得保险成为一种理想的储蓄工具,尤其适合那些风险承受能力较低的投资者。

四、保险的现金流:为未来提供灵活的保障

保险的现金流管理是其另一个独特的优势。与一些长期的理财产品不同,保险在提供稳定保障的同时,也具有一定的灵活性。投保人可以根据自己的需求,选择不同的缴费方式和领取方式,实现对现金流的有效管理。

例如,年金保险允许投保人在退休后选择一次性领取或分期领取的方式,这种灵活性可以根据投保人的实际需求进行调整。此外,一些保险产品还允许投保人在特定情况下提前支取部分现金价值,用于应对突发情况。这种灵活性使得保险在保障未来的同时,也能够满足投保人的即时需求。

五、保险的增长性:为未来提供可观的收益

尽管保险的收益相对较低,但其增长性仍然不容忽视。通过锁定复利,保险可以在长期内实现可观的收益。与一些短期的理财产品不同,保险的收益是通过复利计算的,这意味着,随着时间的推移,保险的收益会不断增加。

例如,年金保险可以在投保人退休后,每年或每月支付一笔固定的金额,这种支付可以持续终身。随着时间的推移,这些支付的金额会不断增加,最终形成一笔可观的财富。这种增长性使得保险不仅能够保障未来,还能够实现财富的积累。

投保须知

投保年龄:28 天至 75 周岁。

保险期间:10 年和 15 年

交费方式:

保险责任

满期保险金

若被保险人生存至保险期间届满,按合同的基本保险金额给付满期保险金

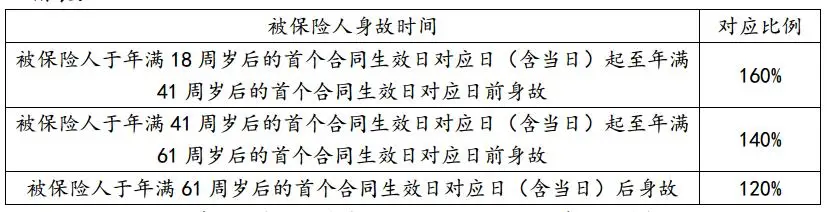

身故保险金

(1)若被保险人于年满 18 周岁后的首个合同生效日对应日前身故,我们按以下两者较大者给付身故保险金,合同终止:

①被保险人身故时合同基本保险金额对应的现金价值;

②您已支付的保险费。

(2)若被保险人于年满 18 周岁后的首个合同生效日对应日后(若投保时被保险人年满18 周岁的,自合同生效日(含当日)后)身故,我们按以下两者较大者给付身故保险金,合同终止:

①被保险人身故时合同基本保险金额对应的现金价值;

②您已支付的保险费乘以下列附表所列比例。

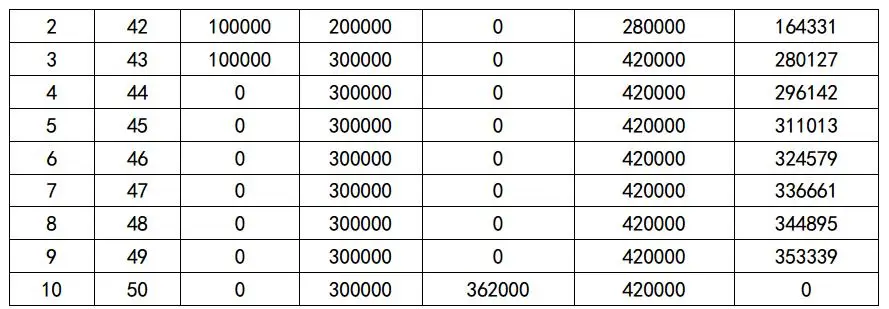

利益演示

利先生今年 40 周岁,选择保险期间 10 年,3 年交费,年交保险费 元,基本保险金额为 元