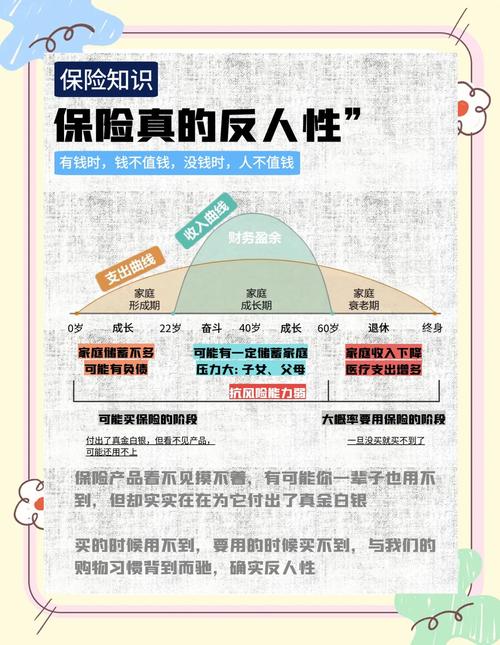

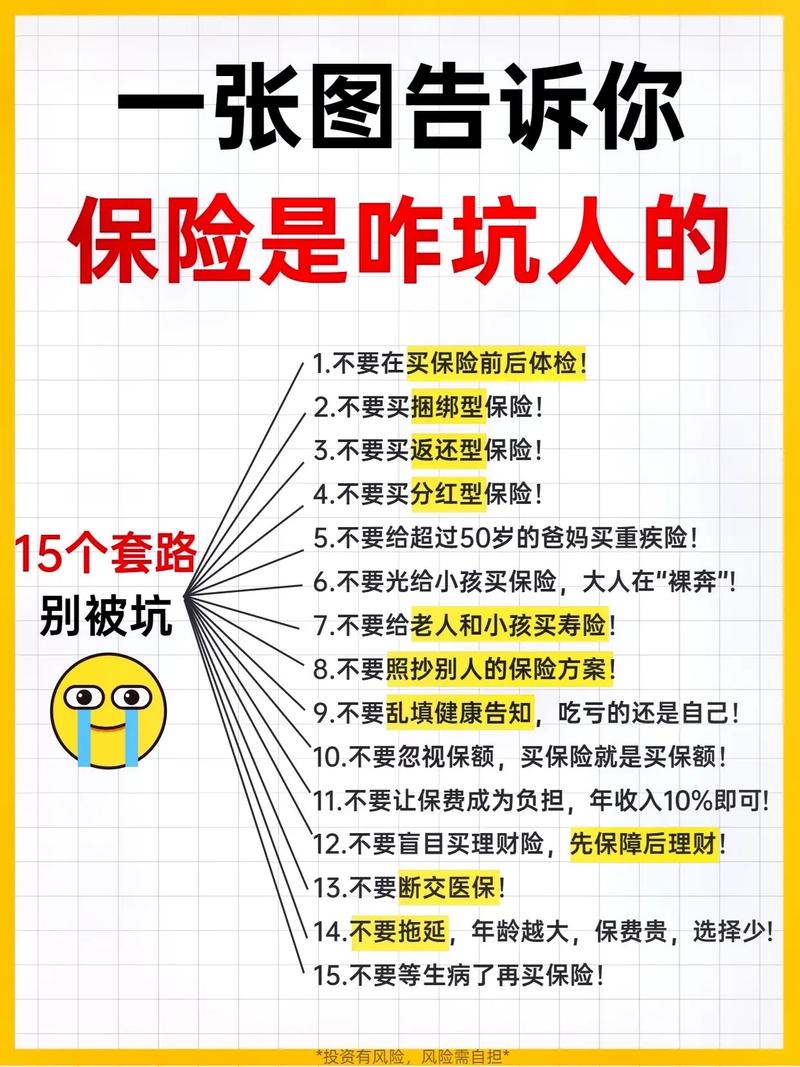

近年来,“保险是骗局”的说法时有耳闻,但事实真的如此吗?

保险作为一种金融工具,其本质是风险管理的有效手段,而非骗局。然而,由于行业乱象和个别不法行为的存在,导致部分人对保险产生了误解。本文将结合真实案例和行业现状,带您理性分析保险的价值与潜在风险。

一、保险的本质:中性的风险管理工具

保险的核心功能是“以小博大”,通过杠杆原理为个人或企业转移风险。例如:

正如刀具能切菜也能伤人,保险本身并无好坏之分,关键在于如何使用。

二、为何有人称保险为“骗局”?销售误导:部分从业人员为业绩夸大收益、隐瞒免责条款,导致消费者理赔时发现与承诺不符。例如,银行渠道中,储户被误导购买保险产品的案例屡见不鲜。伪造骗保:不法分子利用假保单、虚假理赔等手段行骗。例如,曾有中介伪造车险保单,导致车主事故后无法理赔,损失惨重。信息不对称:消费者未仔细阅读合同条款,或因专业术语难以理解,误以为“保险公司拒赔就是骗人”。

三、如何避免保险陷阱?选择正规渠道:通过保险公司官网、官方APP或持有资质的代理人购买,避免轻信“低价”“内部渠道”等宣传。核实保单真伪:收到保单后,立即通过保险公司客服、官网或扫码验真。理性看待收益:保险的核心是保障,而非高回报投资。对“稳赚不赔”的话术保持警惕。保留证据维权:若遇销售欺诈,保存聊天记录、合同等证据,及时向监管部门投诉。

结语

保险并非骗局,但行业需加强规范,消费者也需提升辨别能力。与其因噎废食,不如学会正确使用这一工具,让它真正为生活保驾护航。正如一位业内人士所言:“保险是晴天的伞,雨天的路——用对了,方能遮风挡雨。”