写在前面:

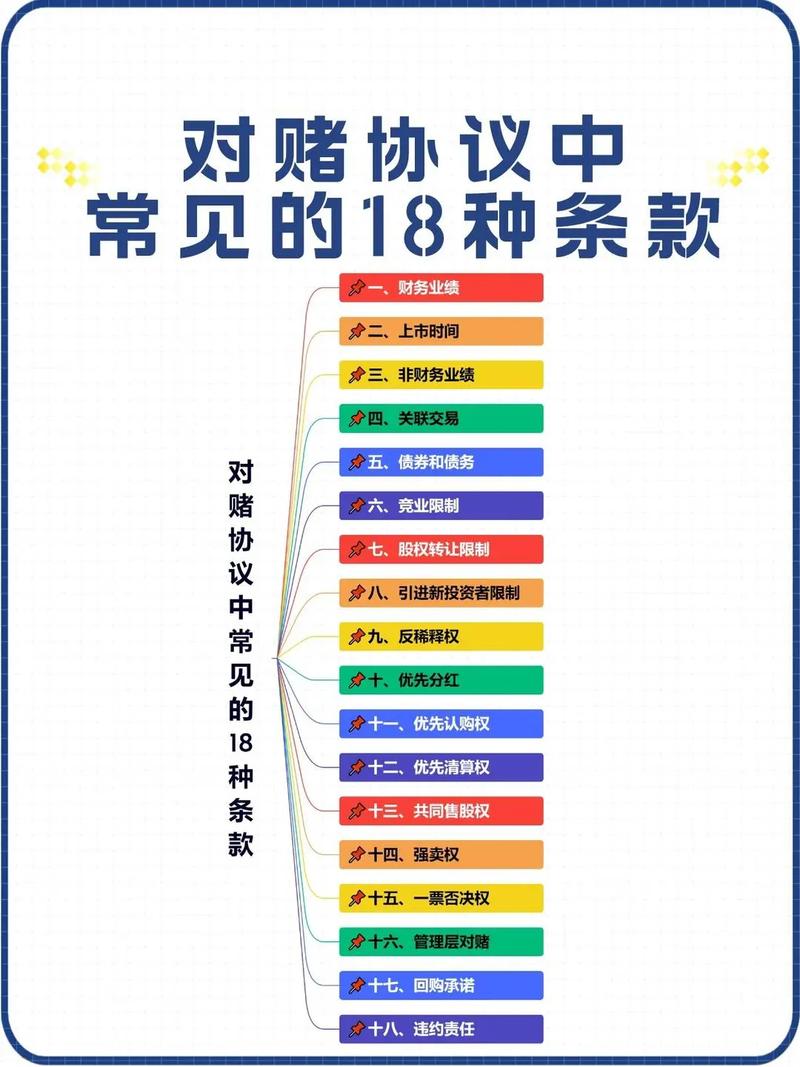

近期实务工作中频繁接触对赌回购事项,深感此类交易设计需兼顾多维考量:既要紧扣企业所属行业特性与发展周期,精准设定差异化业绩指标或里程碑事件;又要在商业诉求与合规底线间寻求平衡,充分评估企业承受阈值与法律风险边界。

鉴于此,决定沉下心,认真梳理对赌协议全链条实务要点,本篇为该系列的第4篇。

对赌协议的成功实践往往体现为投融资双方通过科学条款设计实现风险共担与利益共生。以下从行业代表性、条款创新性、法律合规性三个维度,结合真实案例解析对赌协议的正向价值:

一、生物医药领域:康方生物与 的技术对赌

背景:2022 年康方生物与美国 签订协议,后者以 5 亿美元预付款及销售分成获得 PD-1/VEGF 双抗药物依沃西在美欧日的商业化权益。

条款设计:

风险共担:SMMT 承担全部 III 期临床费用(约 3 亿美元),康方保留中国市场权益;

弹性激励:设置阶梯式销售分成(10%-15%),并约定若药物年销售额超 50 亿美元,康方可额外获得 10% 股权。

结果:2024 年依沃西 III 期数据显著优于 K 药,SMMT 市值从 5 亿美元飙升至 140 亿美元,康方生物股价同期上涨 50%,双方实现技术转化与资本回报的双赢。

成功关键:

对赌标的聚焦核心技术指标(临床数据),避免财务指标的短期导向;

跨国合作中设置地域权益切割,平衡双方资源投入与收益分配。

二、产业园区创新:重庆电子电路产业园的孵化型对赌

背景:2019 年重庆瑜瀚电子与弘耀电子签订对赌协议,前者出资 75% 购买设备,后者承诺三年内实现月产能 50 万平米、年产值 10 亿元。

条款设计:

股权释放机制:若达成目标,产业园运营方将 40% 股权无偿转让给创始人团队;

风险缓冲:前三年免租金,专注技术研发与市场拓展。

结果:弘耀电子 2022 年提前达标,年产值突破 12 亿元,带动园区引进上下游企业 57 家,形成年产值 60 亿元的产业集群。

成功关键:

对赌标的与企业成长周期深度绑定(设备投入→产能爬坡→产业协同);

政府引导基金与民营资本合作,通过股权让渡实现产业培育与资本退出的闭环。

三、消费互联网:京东与今日资本的增长对赌

背景:2007 年今日资本向京东注资 1000 万美元,约定未来四年年复合增长率不低于 100%,若达标则奖励管理层期权。

条款设计:

目标动态调整:从最初 “2007 年 3.5 亿元、2008 年 10 亿元” 调整为 “每年增长 100%” 的弹性目标;

控制权保障:刘强东保留 70% 投票权,投资方仅享有财务收益权。

结果:京东 2007 年交易额 3.6 亿元(超额完成),2010 年达 102 亿元,今日资本退出时获得超 10 倍回报。

成功关键:

对赌条款聚焦用户增长与供应链建设(如物流仓储投入),而非单纯财务指标;

创始人控制权保障与资本回报诉求的平衡,避免 “为赌而赌” 的短视行为。

四、制造业升级:徐工机械与凯雷徐工的国际化对赌

背景:2005 年凯雷徐工以 1.2 亿美元对徐工机械进行增资,约定 2006 年 达标则全额出资,未达标则仅支付 6000 万美元。

条款设计:

业绩挂钩估值: 每超目标 1%,凯雷出资增加 100 万美元;

退出路径绑定:约定徐工机械上市后凯雷持股比例不低于 25%。

结果:徐工机械 2006 年 达 5.2 亿元,超额完成目标,凯雷全额出资并推动其 2010 年香港上市,退出时获利 3.2 亿美元。

成功关键:

对赌标的与企业战略目标(国际化布局)直接关联;

外资机构通过分阶段出资降低风险,同时通过上市退出实现收益最大化。

五、司法标杆:山东某公司与大连某公司的跨境对赌

背景:2018 年大连某公司向山东某公司转让目标公司股权,承诺 2019-2021 年累计净利润不低于 1.8 亿元,开曼群岛公司以目标公司股票提供质押担保。

条款设计:

担保嵌套机制:目标公司股票质押 + 实控人连带责任保证;

补偿优先顺序:现金补偿→股权回购→担保物处置。

结果:目标公司 2021 年净利润未达标,山东某公司通过拍卖质押股票获偿,开曼公司承担担保责任,法院判决支持协议效力。

成功关键:

跨境对赌中结合中国《民法典》与《海牙信托公约》,明确担保责任边界;

法院穿透式审查确保协议不损害债权人利益,维护契约严守原则。

六、国资改革:九芝堂与黑龙江国资委的业绩对赌

背景:2020 年辰能创投(黑龙江国资委控股)向九芝堂注资 15 亿元,约定 2025-2027 年累计扣非净利润不低于 9 亿元,否则李振国需现金补偿。

条款设计:

分阶段考核:2025 年不低于 2.5 亿元,2026 年不低于 3 亿元,2027 年不低于 3.5 亿元;

弹性补偿:未达标部分按年化 8% 计息,可分期支付。

结果:九芝堂 2023 年净利润达 3.2 亿元,完成率超 80%,国资基金通过分红已回收 5 亿元本金。

成功关键:

国资对赌设置 “保本金 + 收益共享” 机制,平衡风险控制与市场化激励;

引入第三方估值机构动态调整业绩目标,避免刚性考核导致的财务造假。

七、成功案例共性特征1.标的与战略深度绑定:

技术研发(康方生物)、产能扩张(弘耀电子)、市场拓展(京东)等长期目标成为对赌核心;

避免单一财务指标(如净利润)的短视导向,转向用户增长、技术突破等结构性指标。

2.风险分配动态平衡:

投资方承担前期资金投入(如 SMMT 支付 III 期临床费用),被投资方聚焦运营执行;

分阶段出资、弹性补偿等设计缓解企业现金流压力(如九芝堂分期支付补偿)。

3.法律合规性优先:

避免与公司对赌损害资本维持原则(参考 “海富案” 裁判规则);

跨境对赌明确适用法律(如山东案例结合中国《民法典》与开曼群岛法律)。

4.控制权保障机制:

创始人通过 AB 股、投票权委托等保留控制权(如京东刘强东);

国资对赌设置 “同股不同权” 条款,确保战略决策独立性(如九芝堂)。

总结

对赌协议的成功实践证明,其价值不在于 “赌”,而在于通过科学设计实现风险共担与利益共生。从生物医药的技术转化到制造业的国际化布局,从国资改革的市场化探索到跨境交易的法律创新,这些案例共同揭示:有效的对赌协议是资本与实体产业深度融合的纽带,而非零和博弈的工具。未来需进一步完善监管规则(如细化国资对赌操作指引)、强化司法裁判标准(如明确回购权行权要件),使对赌协议真正成为促进创新与资本协同的制度引擎。