《如何创业计划书财务部分.ppt》由会员分享,可在线阅读,更多相关《如何创业计划书财务部分.ppt(40页珍藏版)》请在一课资料网上搜索。

1、1 创业计划大赛 如何写作创业计划书的财务部分主讲人 刘鑫春 2 写作财务部分一般要求 在创业计划书财务部分应该将如下信息呈现给风险投资家 营业收入和费用 现金流量 盈利能力和持久性 固定与变动成本 前两年财务月报 后三年财务年报 所有的数据应基于经营状况和未来发展的正确估计 并能正确反映公司的财务绩效 下面以已申请国家中小企业创新基金为例介绍其写作方法 3 一 资金来源与运用 一 资金来源1 股本结构与规模公司成立时注册资本为220万元 其中 大连大学投资88万 占40 风险投资132万 占60 第二年以未分配利润转增资本60万 4 5 注意 1 注册资本一般设计在100万 500之间 2

2、风险投资所占比例一般设计为占注册资本50 70 2 出资要符合相关法律的规定 如货币资金不得低于30 注册资本不得低于开办公司的最低资本要求 不得以人力资源出资等 4 注册资本不包含银行借款 6 一 资金来源与运用 2 银行借款根据经济业务发展需求决定 可有可无 二 资金的运用公司经过融资后 资金主要用于购建固定资产 购买生产所需的材料 支付工资 制造费用 销售与管理费用等 在设计资金来源与运用上应注意 1 产品数量应与资金数量相匹配 2 产品数量应与固定资产数量相匹配 3 产品数量应与工人数量相匹配等 7 二 主要财务假设 在投资决策写作中 为便于确定各项财务指标的具体内容 简化计算过程 作

3、以下假设 1 项目期初投资为投资年度年初一次投入 2 收入在年末取得 成本 费用 税金等均在年末发生 3 产品经研究开发已成熟 具备技术上可行性 可以批量生产投放市场 4 与项目分析有关的成本 价格等指标均为确定值 5 以五年为限对项目进行评价 6 在确定项目的现金流量时 只考虑全部投资的运动情况 而不区分自己资金和借入资金等具体形式的现金流量 所有资金都视为自有资金看待 7 在盈亏平衡分析中 将销售费用和管理费用都看作固定成本 8 三 投资分析 运用财务管理投资决策分析方法 1 投资项目现金流量的估计投资现金流量表单位 万元 注 表中相关数据来源于利润表与制造费用预算表 9 2 项目评价 A

4、 投资净现值 10 根据上海证券交易所资料 类似企业 生物制药类高新技术企业 2004年平均股权报酬率为12 在此以12 作为贴现率对表中现金流量贴现得NPV 1457万NPV远大于零 项目可行 11 B 内含报酬率 由投资现金流量表 计算内含报酬率 12 得到IRR 100 内含报酬率达到100 远高于项目资本成本12 投资方案可以接受 一般来说 设计内含报酬率在50 100 之间较为可行 13 C 获利指数 PI NPV C计算得到PI 6 62获利指数大于1 投资方案可行 14 D 投资回收期投资回收期表 15 投资回收期 3年 而同行业投资回收期平均水平一般为5年 低于同行业平均水平

5、值得投资 上表数据根据投资现金流量表取得 16 E 投资综合评价 通过以上各项指标分析 项目满足以下条件 净现值 NPV 0内含报酬率 IRR 资本成本 12 获利指数 PI 1回收期为三年 低于同行业平均水平5年 综上分析 该项目可行 17 5 经济利润原因分析 由于该产品属于高科技产品 附加值较高 而且市场上没有类似产品或替代品 根据调查市场容量很大 参见项目产品市场与竞争 潜在客户很多且需求量巨大 所以项目可以产生大量经济利润 即投资净现值 NPV 远大于零 18 6 盈亏平衡分析 1 BEP 产品 N CF P CN 其中P为产品销售单价 不含税 且P 0 2万元 CF为年固定成本 C

6、N表示单位产品可变成本 N 表示盈亏平衡点时的生产能力 19 图10盈亏平衡图 第三年 20 7 敏感性分析 公司经营过程中可能会遇到一些不确定因素 包括产品价格 单位可变成本 固定成本 销售量等 此处 我们对产品价格 单位可变成本 固定成本 销售量按提高10 和降低10 以第三年为例做单因素变化敏感性分析 21 22 23 四 财务分析 运用管理会计的全面预算方法 包括编制预计会计报表和报表分析 一 会计报表公司财务基本情况与会计政策如下 1 该项目属于高新科技产业 工厂设在高新产业园区 自成立之日起 享受两免三减的所得税优惠政策 且基本税率为15 2 公司的存货采用先进先出法 3 固定资产

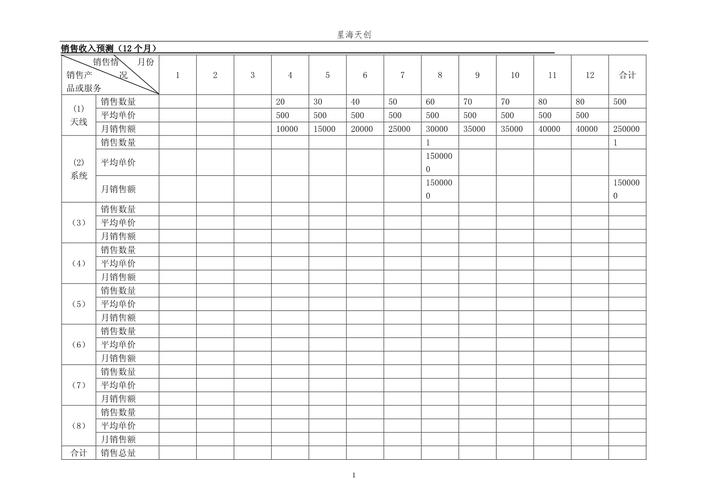

7、估计使用寿命为10年 折旧采用直线法 期末无残值 4 公司属于一般纳税人 增值税率按17 计算 24 1 销售预计表2 生产预算表3 直接材料预算表4 直接人工预算表5 制造费用预算6 产品成本预算表7 销售及管理费用预算8 预计资产负债表9 预计利润表10 预计现金流量表 25 1 销售预计表 26 2 生产预算表 27 3 直接材料预算表 28 4 直接人工预算表 29 5 制造费用预算 30 6 产品成本预算表 31 7 销售及管理费用预算 32 8 预计资产负债表 33 9 预计利润表 34 10 预计现金流量表 35 二 会计报表分析 36 37 2 销售趋势分析 38 3 综合评价 通过以上比率分析和销售趋势分析可以看出 项目有较高的速动比率 扣除财务政策方面的影响 不分发股利 总资产报酬率和净资产报酬率从第二年到第五年呈稳步增长趋势 销售利润率在第二年到第五年也保持了较高水平 平均每年为64 04 除此以外 公司在前五年拥有良好的销售增长趋势 这些都反映出项目具有较强的持续获利能力和经营能力 项目具有可行性 39 五 风险退出 1 中小板上市2 股权转让3 管理层收购4 行业并购 40 谢谢大家