随着生活水平的提高,居民财富管理需求日益旺盛。在推进共同富裕的历史使命感召下,兴业银行持续擦亮“财富银行”金色名片,加快财富业务转型,集团全产品谱系更加完备,综合理财能力领跑同业。依托于丰富的客户资源,我们每季度对本行双金(白金、黑金)客户的资产配置的现状和需求进行调研,以期深入理解双金客户的财富配置意愿与动向,提供更契合客户需求的财富管理服务。

居民财富配置详情:

调研结果:资产需求方面,第一季度存款类低波动资产需求有所上升,股票、外汇、黄金产品需求回落,客户风险偏好降低。预期方面,股市预期小幅抬升,股票投资者信心指数走高至 69.4%。投资习惯方面,在收益较好时,客户的增持意愿持续增加;理财的期限偏好略有延长。

配置实况:存款方面,第一季度居民定期存款增速有所回升。理财方面,固定收益类占比上升,现金管理类占比回落。基金方面,第一季度股票类基金发行量回落,股票市场季度交易量较上季度下滑,但仍处于历史较高水平。不动产方面,1-2 月商品房销售面积和销售额再度转负,楼市复苏仍有波折。

大类资产行情回顾:

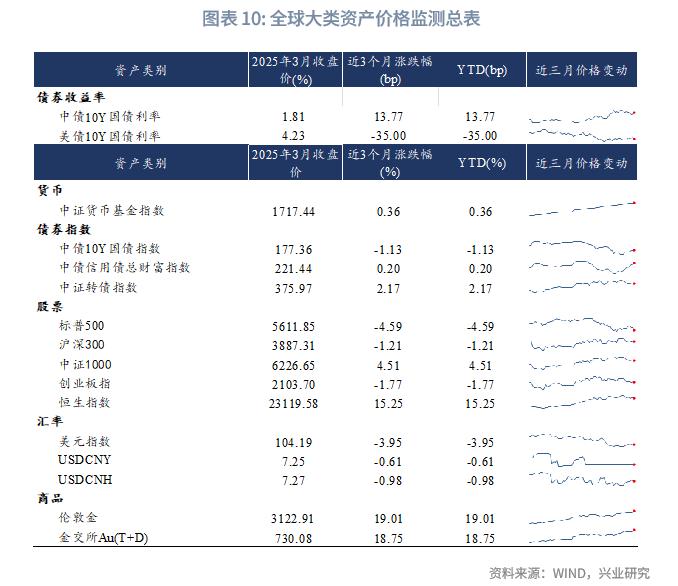

货币:第一季度,现金管理类理财平均年化收益率回落,中证货币基金指数上涨 0.36%。

固定收益:10 年期国债收益率

权益:第一季度沪深 300 指数下跌 1.21%,万得普通股票型基金指数上涨 3.06%;权益类理财产品平均年化收益率较上季度末有所回升,单位净值破净率有所回落。

外汇:人民币相对美元面对 20%关税逆势升值。

黄金:黄金如期走强,突破 3000 美元/盎司。

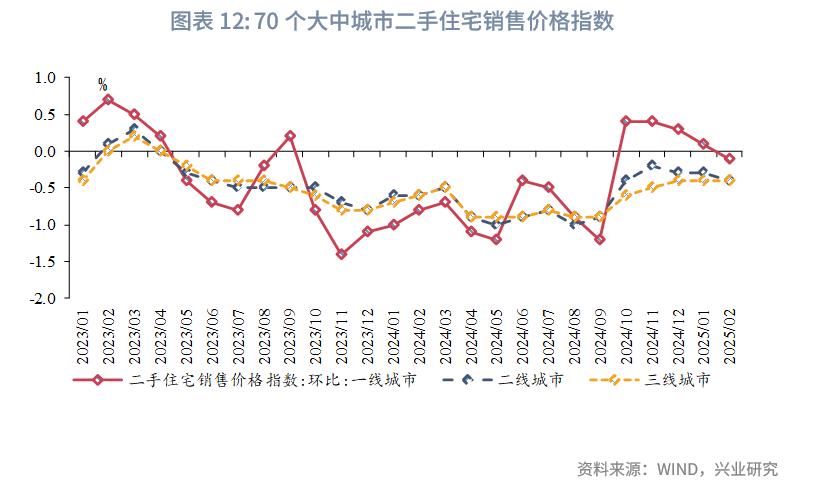

房市:楼市修复动力边际走弱,2 月一线城市二手住宅销售价格指数环比时隔四个月转负。

财富配置季度展望:

货币:第二季度降准和再贷款利率下调或率先落地,美联储若降息,国内降息空间亦会打开,流动性将保持宽松。

固定收益:近年来看,债市利率在第二季度至第三季度初容易下行至阶段性低点,预计降准后债市利率大概率下行,利率进一步向下突破或需要降息打开空间。

权益:二季度或呈现先抑后扬的走势,由于年报和一季报的披露以及川普关税政策的不确定性,回调时期资金将出现明显的避险特征,上证 50 与红利指数或受青睐。

外汇:双边关税推升美元兑人民币区间上限,中间价稳步渐行。

黄金:黄金上涨的核心逻辑——避险属性以及美元信用问题目前仍在延续,甚至有进一步增强的趋势。本次黄金的快速调整已经发生,没有进一步流动性冲击的情况下,出现大幅调整的概率仍然较低。黄金“可遇不可求”买点仍将是常态。

随着生活水平的提高,居民财富管理需求日益旺盛。在推进共同富裕的历史使命感召下,兴业银行擦亮“财富银行”金色名片,加快财富业务转型,集团全产品谱系更加完备,综合理财能力领跑同业。依托于丰富的客户资源,我们每季度对本行双金(白金、黑金)客户的资产配置的现状和需求进行调研,以期深入理解双金客户的财富配置意愿与动向,提供更契合客户需求的财富管理服务。

我们分别从资产需求、收益和预期以及投资习惯三个角度设置了八个问题,通过兴业银行手机银行 APP 对我行双金客户的观点进行收集和调研,以获取客户群体对财富资产配置的观点。2025 年第一季度调研情况如下:

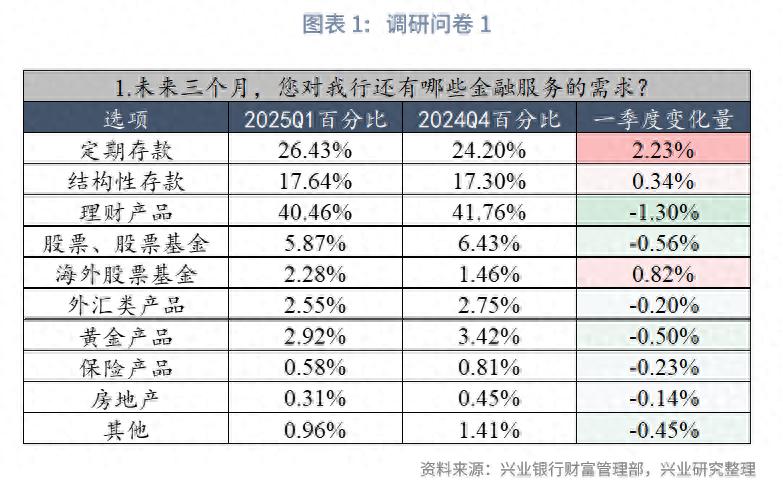

在资产需求方面,客户的风险偏好小幅降低。当前我行客户的资产主要投资方向在风险较低的定期存款、结构性存款以及理财产品,占资产投资比例的 84.53%,较上季度增长 1.27%。高波动资产中,股票、股票基金、外汇类产品和黄金产品需求降低,海外股票基金的需求出现了小幅度的增加。

保险需求方面,客户配置最多的险种为“医疗险、重疾险等健康险”,占比为 30.18%,较上季度小幅降低;财产险和人寿险的配置比例分别为 24.90%、25.74%;另有 19.17%的客户并未配置任何类型的保险。

在股票市场预期方面,在第一季度上证指数先抑后扬的背景下,客户对股票市场未来一个季度的预期无明显变化。看涨的客户占比较上季度减少了 0.01%;观点持平的客户占比较上季度增加 0.90%;看跌的客户占比下降 1.00%;对股票市场不关注的客户比例增加了 0.10%。市场情绪较上季度无明显变动。股票投资者信心指数为 69.4%,较上季度上升 0.7 个百分点。

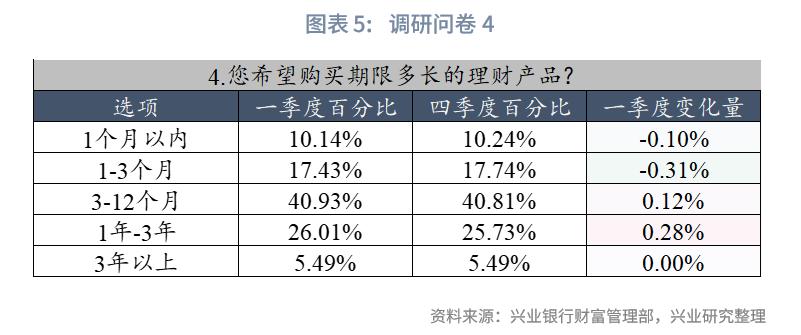

在持有期限方面,客户理财的期限偏好略有延长。产品持有期不超过 3 个月的客户占比为 27.57%,较上季度降低了 0.41%。多数客户理财产品持有期为 3-12 个月,占比为 40.93%,较上季度增加了 0.12%,仅有 5.5%左右的客户理财产品持有期限会超过 3 年。

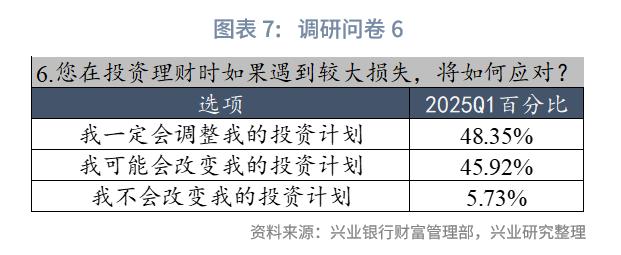

在投资收益较好时,调研显示客户多数会选择增持,对产品增持的客户比例达到 76.24%,较上季度有所增长;有止盈操作的客户为 10.88%。当投资面临较大亏损时,坚决止损的客户比例为 48.35%,能够坚定持有的客户比例仅占 5.73%。

在金融资产方面,居民定期存款增速有所回升。1-2 月居民户新增人民币存款合计 6.13 万亿元,与去年同期相比多增 4000 亿元。2 月末住户存款余额同比增速录得 10.3%,较上年末下行 0.1 个百分点。居民定期存款增速有所上升,与活期存款增速轧差值走阔,2 月末定期存款占比录得 73.5%,较 12 月末提高 0.9 个百分点。

在理财方面,固定收益类占比上升,现金管理类占比下降。规模方面,截至 2025 年第一季度,存续理财产品共计 38267 款,存续规模总计 28.3 万亿,较 2024 年第一季度同比增长 10.5%,同比增速较四季度下降 2.5 个百分点。结构方面,与第四季度末相比,现金管理类占比下降 1.8 个百分点至 23.1%,固定收益类占比上升 1.7 个百分点至 74.8%,混合类占比小幅上升 0.1 个百分点至 1.9%。

在基金方面,根据万得数据的统计,2025 年第一季度债券基金发行 1191 亿份,较 2024 年第四季度降低 25%;债券基金占新发行基金比例为 47.63%,占比持续降低,为 2022 年第一季度以来最低比例。股票基金方面,2025 年第一季度含权基金总发行份额为 1101 亿份,较 2024 年第四季度降低 33%。股票交易方面,2025 年第一季度全市场的股票交易量为 86.9 万亿,较 2024 年第四季度下滑 23%,但依旧处于历史高位。

在不动产方面,商品房销售显露走弱迹象。在“924”新政提振下楼市明显回暖,2024 年 10 月商品房销售面积和销售额同比跌幅大幅收窄,11 月同比增速双双转正。进入 2025 年,1-2 月商品房销售面积、销售额累计同比分别录得-5.1%和-2.6%,商品房销售再度转负表明楼市复苏进程仍有波折。

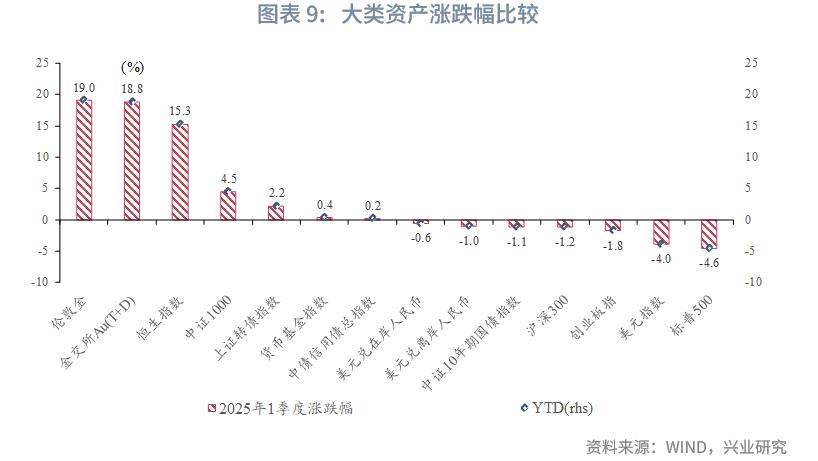

货币:2025 年第一季度,中证货币基金指数(.CSI)上涨 0.36%。根据普益标准统计,第一季度现金管理类产品平均年化收益率录得 1.85%,较上季度进一步回落 9.4bp。

固定收益:2025 年第一季度,10 年期国债收益率上行 13.8bp 至 1.81%,中证 10 年期国债指数下跌 1.13%,中债信用债指数上涨 0.20%,万得债券型基金指数上涨 0.03%。基金发行方面,2025 年第一季度共发行债券基金 1191 亿份,债券基金的发行持续降温。理财产品方面,从收益率看,一季度固定收益类平均年化收益率较上季度回落 42.7bp 至 3.03%;从破净情况看,3 月末固定收益类理财产品单位净值破净数量为 2742 款,占存续产品数量的 4.9%,破净率较 12 月末上升 3.6 个百分点。

权益:2025 年第一季度,沪深 300 指数下跌 1.21%,万得普通股票型基金指数上涨 3.06%,偏股混合型基金指数上涨 3.07%,公募基金大幅跑赢沪深 300 指数。从基金发行情况来看,2025 年第一季度股票型基金发行 931 亿份,混合型基金发行 170 亿份,总和较 2024 年第四季度降低 33%。理财产品方面,第一季度末权益类产品平均年化收益率较四季度末上升 13.6bp 至 3.73%;从破净情况看,3 月末权益类理财产品单位净值破净数量为 77 款,占存续产品数量的 15.2%,较 12 月末下降 6.3 个百分点;混合类产品破净率从 12.7%下降至 11.3%。

外汇:2025 年第一季度,特朗普关税 2.0 引发市场对美国滞胀担忧,加之欧洲计划推出划时代的财政刺激法案,美元指数回落,欧元强势上涨。尽管美对华累积加征 20%关税落地,美元兑人民币在 1 月初上行后中枢下行,2 月中旬起运行在 60 日和 120 日均线之间。日元、欧元、英镑等非美货币相对人民币显著升值,三大人民币指数回落。人民币相对美元指数超调幅度接近 90 分位数水平,相对短端利差也存在超调。待结汇盘规模创历史新高,2 月结汇率和购汇率同降,显示市场对于关税走向和人民币突破方向保持观望。

黄金:2025 年第一季度,金价如期走强。2025 开年以来金价的上涨,有多方面因素驱动,年初美债收益率下行,美股剧烈震荡,以及特朗普加关税担忧引发美国抢金潮等等,都是 1 至 2 月初推升金价的因素。2 月中旬后美国抢金潮暂退金价小幅调整,但此后美股剧烈震荡、特朗普挥舞关税大棒带来美国例外论的终结,市场追捧黄金,首次突破 3000 美元/盎司。4 月初黄金的回调主要是受技术性抛售和保证金补充需求所引发,短期内美股、商品暴跌导致黄金阶段性被抛售以补充其它资产保证金,使得黄金出现调整。4 月初伦敦金调整幅度一度超过 5%,最低触及 2956 美元/盎司,符合我们在《黄金如期步入调整,或带来加仓良机》中给出的加仓区间(2880-3000 美元/盎司)。

房市:楼市修复动力边际走弱。成交量方面,一季度 30 大中城市商品房成交面积同比增长 1.4%,较四季度同比涨幅收窄,其中二线城市同比增速转负;二手房方面,14 城二手房成交面积同比增长 43.2%,大致持平四季度增速。价格方面,2 月 70 个大中城市新建商品住宅价格指数环比录得-0.1%,其中三线城市环比跌幅较上年末走阔 0.1 个百分点;二手房价格方面,2 月 70 城二手住宅销售价格指数环比录得-0.3%,其中一线城市环比增速时隔四个月再度转负。

货币:2025 年 3 月政府工作报告中指出“实施适度宽松的货币政策…适时降准降息,保持流动充裕”,央行行长潘功胜在答记者问时表示“择机降准降息”。考虑到 4 月初特朗普加征关税,国内货币宽松预期增强,第二季度降准和再贷款利率下调可能率先落地,预计流动性将整体宽松,货币基金与现金管理类理财的回报或有所回落。

固定收益:特朗普“对等关税”超出市场预期,第二季度基本面压力增大,或率先迎来降准。从近年点位来看,债市利率在第二季度至第三季度初容易下行至阶段性低点,预计降准后债市利率大概率下行。考虑到当前存款利率中枢和银行稳息差压力,债市利率进一步向下突破或需要降息打开空间

权益:展望 2025 年第二季度,历史上 4、5 月市场赚钱效应偏弱,6 月行情走好概率高,二季度或呈现先抑后扬的走势。由于年报和一季报的披露以及特朗普关税政策的不确定性,在个股基本面不明朗的背景下,资金将出现明显的避险特征,上证 50 与红利指数或好于中证 2000,红利指数重点关注国有六大行以及公用事业板块的配置。

外汇:对等关税带来贬值压力,美元兑人民币震荡区间上沿预计抬升,区间内波动加剧。考虑到美元指数下行带来升值动力,中间价温和渐进上行,人民币汇率预期保持平稳。本轮双边关税的压力主要通过有效汇率贬值释放(而非双边汇率大幅贬值,美元指数下行创造了有效汇率贬值的条件,即人民币相对美元低波动,相对于欧元、日元等贬值)。密切关税进展和谈判走向,基准情形外,倘若中美出现阶段性缓和,人民币汇率将迅速反应。

黄金:黄金上涨的核心逻辑——避险属性以及美元信用问题目前仍在延续,甚至有进一步增强的趋势。美国国内结构性问题逐渐暴露,叠加关税政策反复均对美元信用产生影响,美元信用担忧是驱动黄金长期上涨的主要力量。中期来看无论是交易衰退还是交易滞胀都利好黄金。同时考虑到今年 6 月~8 月美国财政部资金将耗尽,美国国会可能在此之前提高债务上限。因此今年第二、三季度金价中枢可能随美国政府债务扩张再度上移。黄金“可遇不可求”买点仍将是常态。2018 年末黄金启动牛市以来,3 次-8%至-6%的调整都发生在此前三个月金价上行 15-20%的背景下,不过此前三个月上涨也不意味着金价一定会回调至-8%至-6%区间,回调-6%至-4%的时常发生。本次黄金的快速调整已经发生,没有进一步流动性冲击的情况下,出现大幅调整的概率仍然较低。

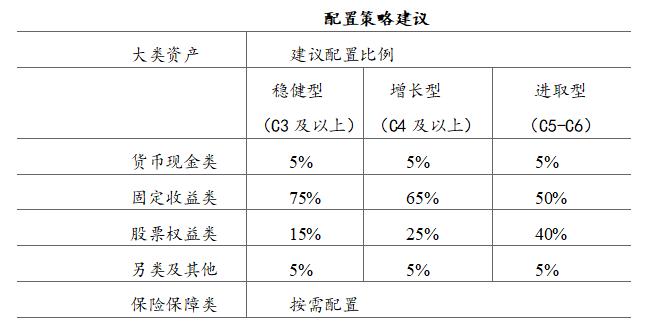

一是美国“对等关税”猛烈冲击全球经贸和金融市场,同时中国人民银行宣布在必要时向中央汇金公司提供再贷款支持,“稳定资本市场”成为当前政策层面的重要工作。经过本次冲击,A股市场多数宽基指数的估值水平再度进入配置区间,股市系统性风险已经不大,可以以“配置为主、交易为辅”的思维进行操作,通过逢低分批买入的方式,实现“低不卖、高不买”。

二是2025年利率下行的趋势不变,同时由于利率绝对水平较低,固收类产品“低收益、高波动”特征可能越来越突出。低利率时代多元资产配置是必经之路,可以关注“固收+”产品的配置机遇。

三是黄金“可遇不可求”买点仍将是常态,精准判断黄金点位进行择时交易操作在当前宏观环境中难度较大。中长期看黄金的逻辑仍然稳固,建议可以从配置视角出发,可以逢低吸纳,长期持有。既能获取潜在收益,又可规避追高风险。

四是保险保障类产品可更多从保障型功能的角度进行配置,根据自身身体健康状况、子女教育、财富传承、养老或备老等需求选择合适的产品。

五是当前的市场和宏观环境下,依赖单一资产风险越来越大,建立资产配置理念愈发重要。可以合理评估自身的风险承受能力,立足当下、着眼未来,建立长期投资的理念,选择合适策略、风格的产品,避免追涨杀跌、频繁交易等行为。

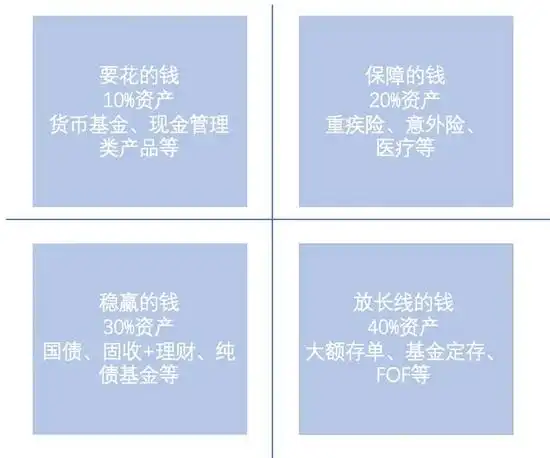

大类资产配置比例仅针对可投资金融资产给出建议,比例仅供参考,根据产品持仓和到期情况调整。

备注:对于 C1-C2 的客户,以极低波动产品为主。