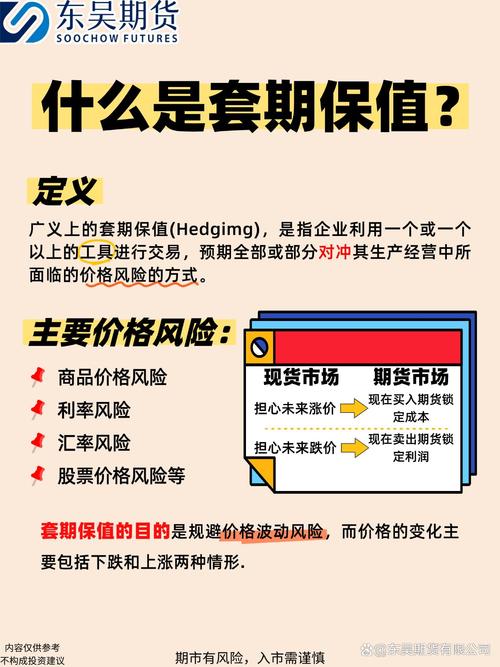

在期货市场这个风云变幻的舞台上,套期保值堪称投资者的 “秘密武器”。今天,咱们就来聊聊套期保值在实际中的应用,看看它是如何帮助投资者应对市场波动的。

先说明一下,虽然套期保值是在期货和现货两个市场建立风险对冲关系,但在真实的市场里,这两个市场涨跌幅度往往不太一样,所以没办法保证盈亏能完全抵消。不过,为了让大家更好理解套期保值的本质,今天咱们案例都做了简化,假设两个市场价格变动幅度是一样的。至于价格变动幅度不同的复杂情况,咱们下节再深入探讨。

另外,不管是商品还是金融资产,套期保值的基本原理都适用。金融期货的套期保值,我们会在后面章节详细讲解,今天就以商品期货为例,让大家先有个直观的认识。

一、卖出套期保值的应用

卖出套期保值,简单来说,就是通过在期货市场卖出期货合约,来防范现货市场价格下跌的风险。哪些情况适合用卖出套期保值呢?

持有商品或资产,担心价格下跌:手里攥着某种商品或资产,也就是持有现货多头头寸,就像农民伯伯丰收后,仓库里堆满了粮食,这时候就怕市场价格下跌,自家的宝贝资产缩水,或者卖出去收益变少。

已按固定价格买入未来交收的商品或资产,担心价格下跌:已经按照固定价格买入了未来要交收的商品或资产,同样是持有现货多头头寸。比如商家提前预定了一批货物,约定了未来某个时间按固定价格收货,可要是到时候市场价格跌了,这批货的市场价值就降低了,销售收益也会受影响。

预计未来销售商品或资产,价格未确定,担心价格下跌:打算在未来卖某种商品或资产,但销售价格还没定下来,这时候市场价格要是下跌,销售收益肯定得减少。

下面给大家举个例子:10 月初,某地玉米现货价格是 1710 元 / 吨。当地有个农场,预计年产玉米 5000 吨。农场主对当时的价格挺满意,可又担心新玉米上市后价格下跌,于是决定来一场套期保值交易。当天,他就在期货市场卖出 500 手(每手 10 吨)第二年 1 月份交割的玉米期货合约,成交价格是 1680 元 / 吨。到了 11 月,新玉米大量上市,再加上养殖业对玉米需求不旺,玉米价格开始大幅下滑。农场主把收获的 5000 吨玉米卖了,平均价格只有 1450 元 / 吨,与此同时,把之前卖出的期货合约买入平仓,平仓价格是 1420 元 / 吨。

在这个例子里,农场主通过在期货市场建立空头头寸,也就是卖出套期保值,来对抗价格下跌风险。因为现货玉米价格跌了,农场主在玉米收获时,每吨少赚了 260 元,相当于现货市场亏了 260 元 / 吨。但好在期货空头头寸因为价格下跌赚了 260 元 / 吨,这一亏一赚,现货市场的亏损刚好被期货市场的盈利对冲掉了。经过这么一番操作,农场主玉米的实际售价相当于 1450 + 260 = 1710 元 / 吨,和 10 月初计划套期保值时的现货价格一样。套期保值就像给农场主的经营上了一把锁,让他不再受未来价格变动不确定性的影响,稳稳地保持了经营的稳定性。要是农场主没做套期保值,价格下跌可就实打实减少收益,每吨少赚 260 元,利润少了不说,弄不好还得亏损。

当然,市场变化莫测,也有可能朝着相反方向发展,也就是价格上涨。假设过了一个月,现货价格涨到 1950 元 / 吨,期货价格涨到 1920 元 / 吨。这种情况下,因为价格上涨,农场主玉米现货销售收益增加了 240 元 / 吨,可这部分现货的盈利却被期货市场的亏损给对冲了。经过套期保值,农场主玉米的实际售价还是 1950 - 240 = 1710 元 / 吨,和最初计划套期保值时的现货价格相等。这时候,可能有人会觉得农场主不做套期保值更好,因为那样能多赚 240 元 / 吨的投机性收益。但大家别忘了,农场主参与套期保值,目的是规避价格不利变化的风险,可不是为了赚投机性收益。实际上,套期保值在帮你规避风险的同时,也让你放弃了获取投机性收益的机会。要是农场主不做套期保值,价格有利变化时确实能赚一笔投机性收益,可一旦价格不利变化,他就得承担风险,这会让他的经营结果变得特别不稳定。

二、买入套期保值的应用

买入套期保值,和卖出套期保值相反,是通过在期货市场买入期货合约,来防范现货市场价格上涨的风险。那哪些情况适合买入套期保值呢?

预计未来购买商品或资产,担心价格上涨:打算在未来买某种商品或资产,但购买价格还没确定,就怕市场价格一路飙升,导致自己购入成本大幅提高。

已按固定价格卖出商品或资产,担心价格上涨:目前手里还没有某种商品或资产,却已经按固定价格把它卖出去了,也就是处于现货空头头寸。这时候要是市场价格上涨,销售收益可能会受影响,采购成本也会增加。比如说,某商品生产企业,已经按固定价格把商品卖出去了,等商品生产出来,销售收益就没法随着市场价格上涨而增加了。再比如,商品经销商按固定价格卖了货,等去采购商品时,价格上涨,采购成本就得提高,这些都会让企业面临风险。

按固定价格销售商品的产成品及其副产品,担心价格上涨:已经按固定价格销售了某商品的产成品及其副产品,可还没买生产所需的商品,也就是处于现货空头头寸。就像服装厂已经签了销售合同,按某个价格卖出一批棉质服装,但还没开始生产。要是之后棉花价格上涨,那成本可就增加了,企业就得遭受损失。

给大家讲个例子:有一家铝型材厂,主要原料是铝锭。某年 3 月初,铝锭现货价格是 16430 元 / 吨。该厂计划 5 月份要用 600 吨铝锭。当时厂里库存满了,能满足当前生产,要是现在再买铝锭,得花仓储费,还占用资金。可要是等到 5 月份买,又担心价格上涨。于是,该厂决定做铝的买入套期保值。3 月初,该厂以 17310 元 / 吨的价格买入 120 手(每手 5 吨)6 月份到期的铝期货合约。到了 5 月初,现货市场铝锭价格涨到 17030 元 / 吨,期货价格涨到 17910 元 / 吨。这时候,铝型材厂按当前现货价格买入 600 吨铝锭,同时把期货多头头寸对冲平仓,结束套期保值。

在这个案例里,铝型材厂过了 2 个月后,以 17030 元 / 吨的价格购进铝锭,和 3 月初的 16430 元 / 吨相比,每吨高出 600 元,相当于亏损 600 元 / 吨。但好在期货交易中每吨盈利 600 元,刚好把现货市场的亏损给对冲了。通过套期保值,铝型材厂实际购买铝锭的成本是 17030 - 600 = 16430 元 / 吨,和 3 月初现货价格水平一模一样,就好像把 5 月初要购买的铝锭价格锁定在了 3 月初,完美回避了铝锭价格上涨的风险。要是不做套期保值,企业每吨铝锭成本就得上涨 600 元,这可大大影响生产利润。

假如 5 月初铝锭价格不涨反跌,现货、期货都下跌了 600 元 / 吨。这种情况下,因为价格下跌,铝型材厂铝锭购入成本下降了 600 元 / 吨,可这部分现货的盈利又被期货市场的亏损给对冲了。经过套期保值,铝型材厂铝锭实际采购价是 15830 + 600 = 16430 元 / 吨,和 3 月初计划套期保值时的现货价格相等。这时候,可能有人会想铝型材厂不做套期保值更好,因为能多赚 600 元 / 吨的投机性收益。但要知道,铝型材厂参与套期保值,是为了规避价格不利变化的风险,不是为了赚投机性收益。实际上,套期保值在规避风险的同时,也放弃了获取投机性收益的机会。要是铝型材厂不做套期保值,价格有利变化时能赚投机性收益,可价格不利变化时,就得承担风险,经营结果就充满不确定性了。

【风险提示】投资有风险,决策需谨慎!