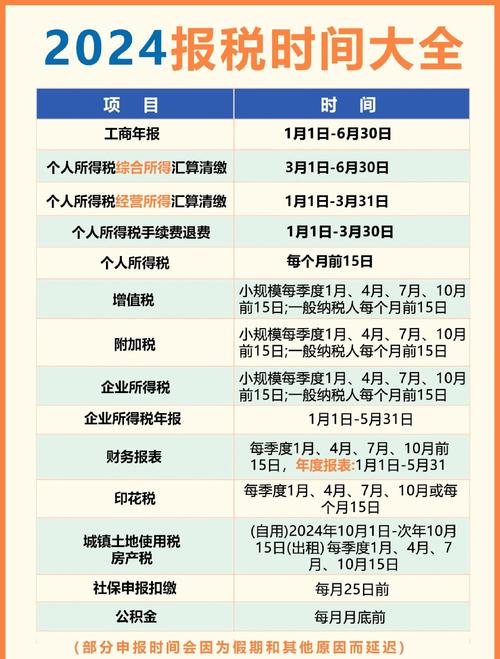

现在又到了了工商年报填报高峰季,"纳税总额"这一栏总让不少财务小伙伴头疼:该去哪里找数据?哪些税费要算?哪些不用统计?

今天一文讲透3种取数方法,建议收藏备用!

1、为什么要准确填报纳税总额?

纳税总额是衡量企业社会贡献的重要指标,也是工商部门核查企业诚信经营的关键数据。错报、漏报可能影响企业信用评级,务必谨慎填报。

2、3种实操取数方法:

方法1:科目余额表取数法(适合手工账企业)

操作路径:财务系统→科目余额表→筛选"应交税费"科目

计算公式:

实际纳税总额 = ∑(应交税费科目借方发生额)

关键操作:

统计期间:选择1-12月完整会计期间

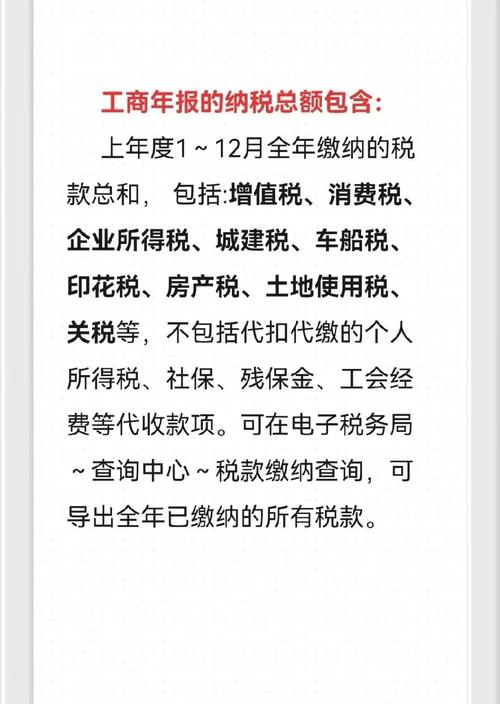

必含税种:增值税、企业所得税、消费税、附加税(城建/教育/地方教育附加)、印花税等

三大排除项:

代扣代缴个人所得税(属于个人税负) 社保公积金(单独填报) 滞纳金/罚款(非正常税费)

举例:某企业全年缴纳增值税11.16万,附加税1.18万,企业所得税9.8万,则填报22.14万。

方法2:现金流量表取数法(适合财务系统完善企业)

操作路径:财务报表→现金流量表→"支付的税费"项目

注意事项:

直接取用"本年累计"数据

需人工复核是否包含个税/滞纳金

与科目余额表数据交叉验证(误差应<1%)

方法3:电子税务局取数法(最权威,推荐使用)

四步操作指南:

登录电子税务局→【我要办税】→【证明开具】

选择【税收完税证明】→设定期间(1.1-12.31)

勾选【汇总开具】→【查询】→【全选】

导出数据后: 加总"实缴金额"列 剔除"个人所得税"、"滞纳金"等非统计项。

3、高频问题:

Q1:工会经费、残保金要计入吗?→ 不计入!这两项属于政府性基金,非税款

Q2:代缴的个税怎么处理?

→ 全额剔除!仅统计企业主体税负

Q3:跨年补缴的税款如何填报?→ 按实际缴纳年度计入(例:2023年补缴2022年税款,计入2023年报)

Q4:免税企业需要填报吗?→ 必须填报!零申报企业填写"0",不可空项

四、风险预警

① 滞纳金陷阱:电子税务局数据可能含滞纳金,需手动扣除。

② 特殊税种:资源税、环保税等小众税种勿遗漏