据山东税务消息,2025年度企业所得税汇算清缴正在进行中,针对企业普遍关注的税前扣除凭证相关问题,税务部门梳理了热点问答,以帮助企业合规办理汇算清缴。

什么是企业所得税税前扣除凭证?

税前扣除凭证,是指企业在计算企业所得税应纳税所得额时,用于证明与取得收入有关的、合理的支出实际发生,并据以在税前扣除的各类凭证。

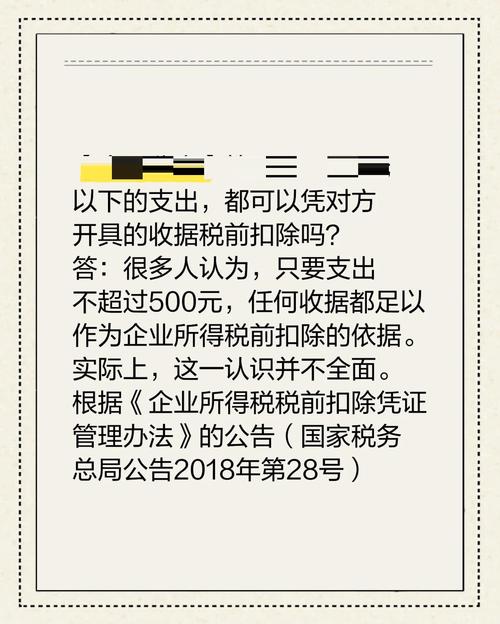

只有发票才能作为税前扣除凭证吗?

并非如此。税前扣除凭证按来源分为内部凭证和外部凭证。内部凭证是企业自制的会计原始凭证。外部凭证则包括发票、财政票据、完税凭证、收款凭证、分割单等多种类型。

企业税前扣除凭证应在何时取得?

企业应在当年度税法规定的汇算清缴期结束前取得相关税前扣除凭证。

企业发生了支出但还未取得发票怎么办?

企业在季度预缴所得税时,可暂按账面发生金额核算。但在年度汇算清缴时,必须补充提供该成本、费用的有效凭证。

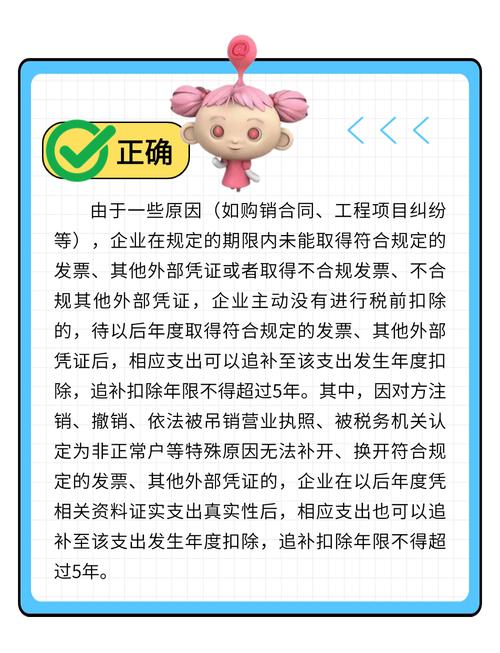

对方公司注销了,无法换开发票怎么办?

因对方注销等特殊原因无法补开、换开发票的,可凭相关资料证实支出真实性后税前扣除。必备资料包括:无法换开发票的原因证明、相关业务合同或协议、采用非现金方式支付的付款凭证。

如果对方是从事小额零星经营业务的个人,扣除凭证如何确定?

对方为从事小额零星经营业务的个人,其支出可以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证。收款凭证需载明收款方名称、个人姓名及身份证号、支出项目、金额等信息。需注意,自2026年1月1日至2027年12月31日,自然人按次纳税的增值税起征点由每次(日)500元提升至1000元。