“月收入一万以下,别琢磨黄金股票了!最好的理财方式是不吃宵夜。”

这条热搜像一枚“深水炸弹”,瞬间在打工人的朋友圈里炸开了锅。有人拍案叫绝,称其为“人间清醒”;也有人嗤之以鼻,觉得是“毒鸡汤”又在贩卖焦虑。当“搞钱”成为这届年轻人的集体信仰,当“财务自由”的梦想被股市和基金的涨跌反复蹂躏时,这个看似反常识的观点,却像一把锋利的手术刀,精准地剖开了我们时代关于“理财”的集体迷思。

30块钱,真能撬动100万的未来?

文章开头,我们先来算一笔让人瞠目结舌的账。

热搜里说:每天省下30元宵夜钱,就相当于拥有了100万存在余额宝里所产生的日利息。这不是天方夜谭,而是一道残酷又真实的数学题。它赤裸裸地告诉我们一个真相:对于绝大多数普通工薪阶层而言,你拼命追求的“钱生钱”,其本金可能远不如你指尖悄然流走的“碎银几两”。

这不禁让我们产生一个巨大的疑问:当我们捧着手机,焦虑地研究K线图、基金净值的时候,我们是否真正审视过自己那本“糊涂消费账”?我们苦苦寻求的“理财秘籍”,难道真的就藏在下班后那顿烧烤、那杯奶茶的“戒与不戒”之间?

我举双手赞成!但这不仅仅是“不吃宵夜”那么简单

作为一名财经博主,我的立场非常鲜明:我完全赞同这个观点的核心逻辑! 对于月入一万以下的年轻人,“节流”的优先级,远远高于盲目地“开源”(投资)。

但这绝不是在鼓吹“极致抠门”的苦行僧生活。其背后,是一场关于“消费主义”与“理财本质”的思维革命。我们反对的,不是那顿偶尔犒劳自己的美食,而是那种“无意识”、“习惯性”的消耗。这笔钱,省下来不是目的,让它成为你未来“钱生钱”的第一块基石,才是关键。

“省下30元”背后的财富密码

1. 社会心理角度的“拿铁因子”陷阱

这个词源于金融作家大卫·巴赫,指那些日常生活中不起眼的非必要开支,比如每天的咖啡、宵夜、打车费。它们单次金额小,但常年累月,会像黑洞一样吞噬你的财富。对于月薪不高的年轻人,最大的财务漏洞往往不是一次大型消费,而是这些数不清的“拿铁因子”。戒掉宵夜,正是精准狙击了最典型的一个。这背后,是我们用即时消费来缓解工作压力和精神空虚的社会现象。当我们意识到这一点,就从“被动花钱”转向了“主动管理”。

2. 金融本质角度的“风险与收益”

月薪一万,扣除房租、吃饭、交通等硬性开支,能灵活支配的钱可能就两三千。用这点微薄的资本去冲击黄金、股票市场,无异于“裸身进赌场”。你研究K线图花费的时间精力,与你可能获得的微薄收益(更大概率是亏损)完全不成正比。而市场轻微的波动,就可能让你几天班白上。在你没有足够厚的“安全垫”(本金)之前,投资不是理财,是赌博。 此时,积累本金,就是你最稳健、收益率最高的“投资”。

3. 未来规划角度的“复利奇迹”起点

让我们把目光放长远。每天省下的30元,一个月就是900元,一年就是10800元。这笔钱,可以是你:

· 紧急备用金:让你在面对突发状况时,不至于手足无措。

· 技能提升基金:报一个线上课程,买几本专业书籍,投资自己才是回报率最高的买卖。

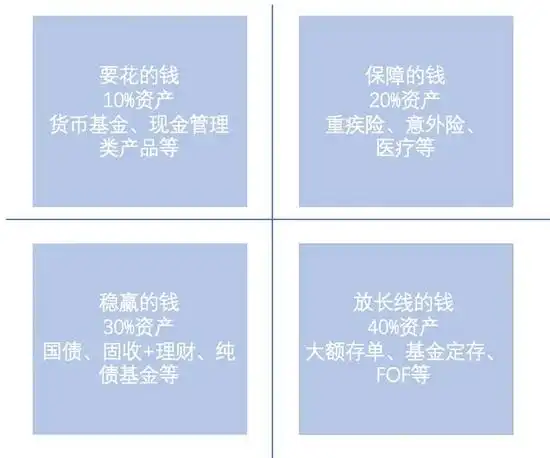

· 基金定投的启动资金:当本金积累到一定程度(比如一两万),开始定投指数基金,这时你才真正有资格去谈论“利用复利”。

“不吃宵夜”是一种象征,它象征着对自身财务习惯的掌控力。这种掌控力,比任何投资技巧都珍贵。

一场关于“财富”的对话

所以,朋友们,“不吃宵夜”或许是个段子,但它戳中的,是我们这代人财富焦虑的软肋。它告诉我们,理财的第一步,永远是认清自己,管好自己。

真正的理财,不是一夜暴富的幻想,而是“勿以财小而不理”的踏实与清醒。是从管理好每一天的30块钱开始,是从为自己建立一个健康的消费系统开始。

最后,我把话筒交给你:

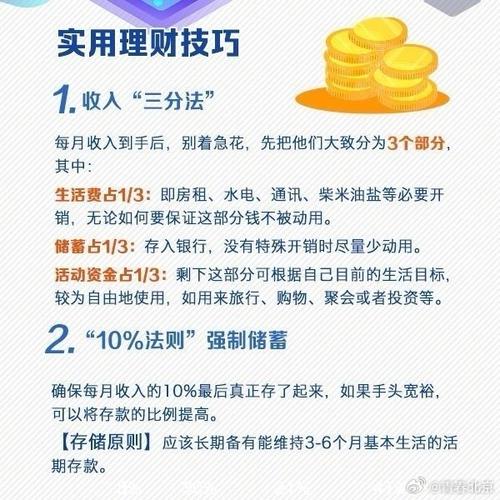

你觉得对于普通年轻人来说,“节流”和“开源”哪个更重要?

你有哪些在自己能力范围内,行之有效的“宝藏理财小习惯”?