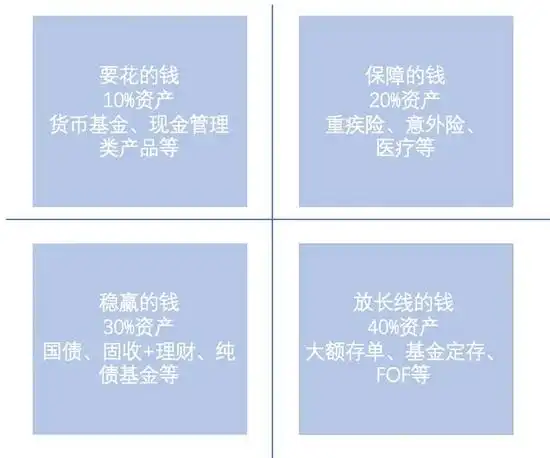

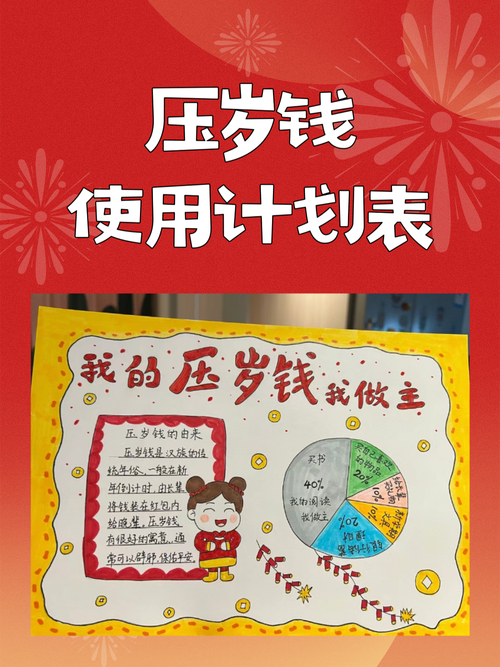

尽管金融危机的影响波及到了各行各业,但是对家庭生活而言,尤其是孩子们过年的压岁钱,却并没有因此而缩水。不少家长表示,往年给多少压岁钱,今年还是照给不误,毕竟给孩子压岁钱是过年的传统项目,一年年下来的惯例不会轻易地受到经济形势的影响。这些每年只发一次财的"小财神"们,在拿到长辈给予的压岁钱后,要怎样打理才能更好培养孩子的理财习惯,本期文章为您提供一些参考方案。

储蓄最简单最直接的理财方式

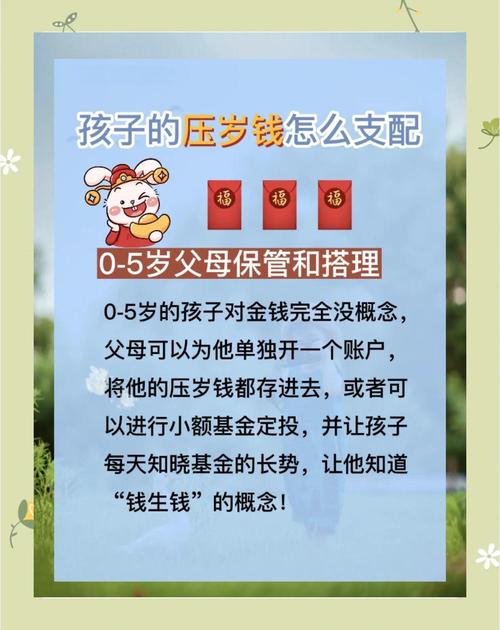

在指导孩子如何使用好压岁钱的态度上,家长还是发生了明显的变化。去年,受到社会投资热的影响,许多家长都鼓励孩子用压岁钱来投资股票和基金,然而今年抱有这种想法的家长非常少见,更多的家长希望培养孩子储蓄的习惯,忙着给孩子做理财指导。

储蓄是孩子触摸经济的第一步,是最简单最直接的理财方式,但能够让孩子在储蓄的过程中学习金融知识,体会理财的快乐。

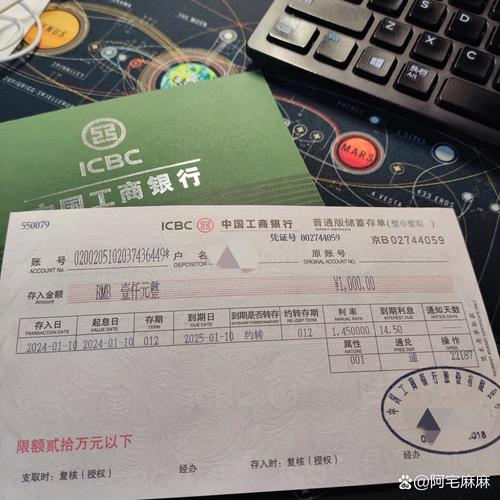

在进行储蓄之前,家长有义务给孩子介绍银行储蓄的分类。一般来讲,银行储蓄分为活期储蓄(目前利率0.36%)和定期存款两种。在定期存款中又按照时间分为3个月(目前利率1.71%)、6个月(1.98%)、1年(2.25%)、两年(2.79%)、3年(3.33%)和5年(3.60%)。单从储蓄的角度讲,大人们的想法是如果资金暂时不用,存的时间越长越好,因为长期储蓄获得的利息是短期的倍数。但从学习理财的角度看,很多理财专家建议,让孩子尝试做每一个时间段的储蓄。

具体来看,这样的建议操作起来虽然繁琐,但储蓄效果和理财知识普及效果都很好。例如一位小朋友从今年开始将5000元压岁钱存到银行,按照专家的建议,在活期、3个月、6个月以及1年期四档各存500元,在两年期、3年期及5年期各存1000元。这样,在今年内,就会有至少三份储蓄到期,到期后小朋友还可续存,这期间如果央行调息,家长也有机会为孩子参谋要转存成哪个档位的储蓄。如果小朋友坚持按这样的分类储蓄,从第二年开始,每年都会有一张固定的存单到期。

如果从教育储蓄的角度出发,家长也可以按照孩子升学的年份,制定储蓄方案。虽然目前人民币处于降息周期,存款利率与以往相比并不诱人,但这仍是最可靠的一种财富积累方式。

保险为孩子买份保障

市场上针对少儿类的保险产品有很多,并且各具特色。比如,有的投保期是0-12岁,有的返还是截至25岁大学毕业,还有重疾给付,末期重疾保费豁免,创业保险金。在为孩子选择保险理财产品时,一定要选择有保费豁免一项,以免家长发生意外时,能让孩子继续享受保险带来的实惠。无论如何,毕竟用孩子自己的钱为他们做一份完善的保险理财计划,是作为家长的一份责任。

定投货基培养孩子财商

家长可以以小朋友的名义开一个基金定投专户,每月投入200至500元,即可享受长期投资带来的相对稳定的理财收益。聚沙成塔的收益能让小朋友有一天当上中国的“巴菲特”。因为孩子们的投资经验和承受能力都不如大人,建议先从风险小的货币式基金开始。等到有一定的投资经验后,小朋友可以把短期不用的压岁钱从货币式基金转换成债券式基金。债券式基金的风险也相对较小,收益率一般高于银行同期存款。

专业人士表示,教育保险、银行理财产品、券商集合理财、基金等都是压岁钱投资可以考虑的对象。对很多家庭来说,压岁钱属于"额外收入",使用与否并不影响生活质量。同时,如果用做孩子的教育准备金,这笔钱的使用时间可能是三五年或者十几年后。我们知道,投资的期限越长,其平均投资风险就会越低。可以说,压岁钱投资的抗风险能力是比较高的。所以我们建议,家长帮助孩子进行压岁钱投资的时候,可以适当选择风险和收益都比较高的品种。

(王慧梅 综合编辑)